AI stocks "fluctuating up and down" mean what? Morgan Stanley: This round of the semiconductor cycle is about to peak!

大摩表示,英偉達財報後的市場反應暗示目前正在接近本輪行業週期的頂峯。半導體行業每兩年左右達到一次供需平衡,對於下一階段交易來説,關鍵點在於 AI 需求是否會在 2025-2026 年之前提前釋放。

8 月 29 日,英偉達公佈了表現亮眼的第二季度財報,實現營收 300 億美元,同比增長 122%。但是,英偉達預計第三季度營運收入同比增長 80% 至 325 億美元,低於最高預計值 379 億美元。財報發佈後,英偉達股價極速跳水,一度跌破 7%。

摩根士丹利股票分析師 Shawn Kim 及其團隊發佈報告稱,這種市場表現,預示着半導體行業已經進入後期週期,即將見頂。

從歷史上看,行業進入後期週期會呈現出一些跡象:儘管市場情緒從樂觀轉向狂熱,投資者仍然意識到估值過高和未來增長潛力的侷限性,從而導致股價回調,同時,行業的營收增長開始放緩。

半導體行業進入後期週期

無論是數據中心收入還是整體收入,英偉達第二季度的表現都超出了預期。但是,英偉達股價仍然跳水,大摩表示,半導體行業表現出了明顯的後期週期特徵——市場相信需求仍然強勁,英偉達第三季度的指引也很積極,但是,市場對利好消息反應疲軟。

大摩表示,通常而言,半導體行業的增長率要麼很高,要麼負增長,極少是温和的增長。半導體行業每兩年左右達到一次供需平衡,但這種平衡期不會持續太久。

目前,半導體行業正面臨着後期週期,包括半導體的行業狀況和估值。市場對半導體行業的後續發展持不同的看法,擔心半導體週期已經達到頂峯的恐懼與錯失人工智能機會的恐懼相抗衡。

2025 年,行業營收增長或開始放緩

大摩表示,市場通常會在看到新技術的財務收益之前,就預期其影響。在互聯網泡沫時期,儘管許多情況下市場的長期預測與最終現實結果的差距並不大,但股票估值無法維持在高位,銷售倍數很快會恢復正常。導致互聯網泡沫破裂的原因是,市場消化了所有互聯網基礎設施支出,而公司卻無法實現高期望回報。

引申到目前的生成式 AI。如果市場意識到足夠的 AI 收入可能比預期的更遙遠,那麼市場對 AI 估值的溢價可能會縮小。這不是悲觀地看跌,而是更理性的觀點,畢竟目前許多企業的 AI 項目仍處於試點或概念驗證階段。但是最終,人工智能將創造出巨大的長期投資機會,就像之前由計算機驅動的範式轉變一樣。

大摩指出,雖然當前的科技週期可能與以往不同,但也有跡象表明,目前正在接近半導體行業週期的頂峯,這個頂峯開始於 2022 年第四季度。儘管目前市場對 GPU 的需求顯而易見,但對於下一階段的人工智能交易來説,情況可能並不那麼簡單——關鍵點在於 AI 需求是否會在 2025-2026 年之前提前釋放(pull forward)。

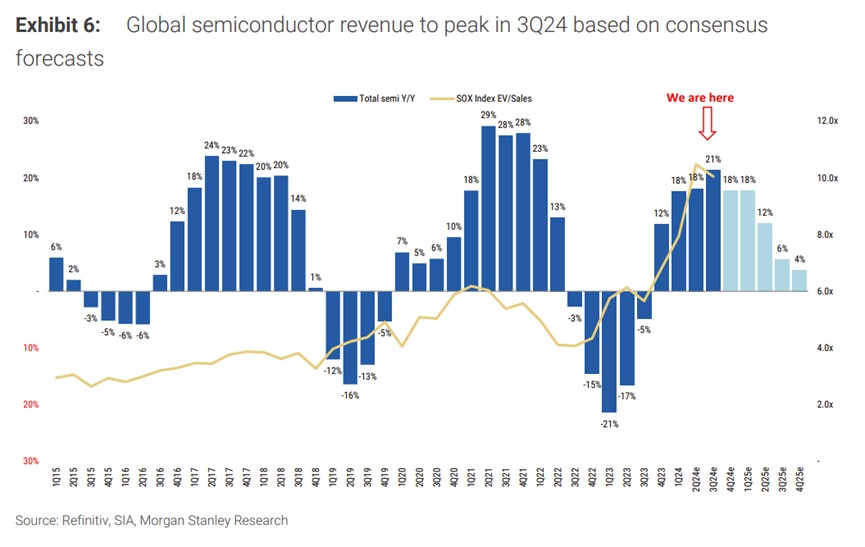

大摩表示,歷史上,市場一直受到變化率的驅動。基於同比銷售/定價增長(YoY sales/pricing growth),半導體行業週期的峯值即將到來,全球收入同比指向 2024 年第三季度的高峰。大摩相信,科技公司將繼續在 2025 年實現上漲,供應可能要到 2025 年底才能趕上需求,但股價會隨變化率波動,這意味着半導體行業公司會實現盈利,但股價不會達到之前的水平。

隨着時間的推移,半導體行業更多的價值將轉移到應用層面,基礎設施的價值會減少。儘管目前 AI 計算芯片短缺,但這一趨勢不會永遠持續下去——最終 AI 芯片的供應將追上需求,呈現出週期性特徵,很難維持當前的增長速度。

普遍的預期是,進入 2025 年後,半導體行業的營收增長將開始放緩。

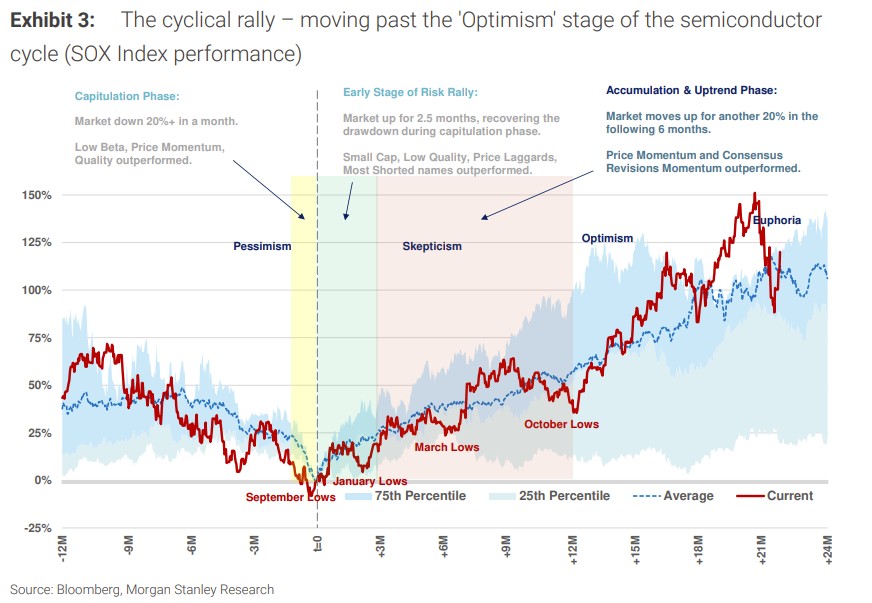

市場情緒從樂觀轉向狂熱

貫穿各個週期的一件不變的事情是人類行為。在行業的後期週期,一個特徵是投資者從樂觀轉向狂熱。這一時期,推動股票上漲的主要是一些因素的終結,去年是利息覆蓋率,今年是人工智能帶來的盈利動能,這一動能正在加速,預計將在接下來的幾個季度達到頂峯。

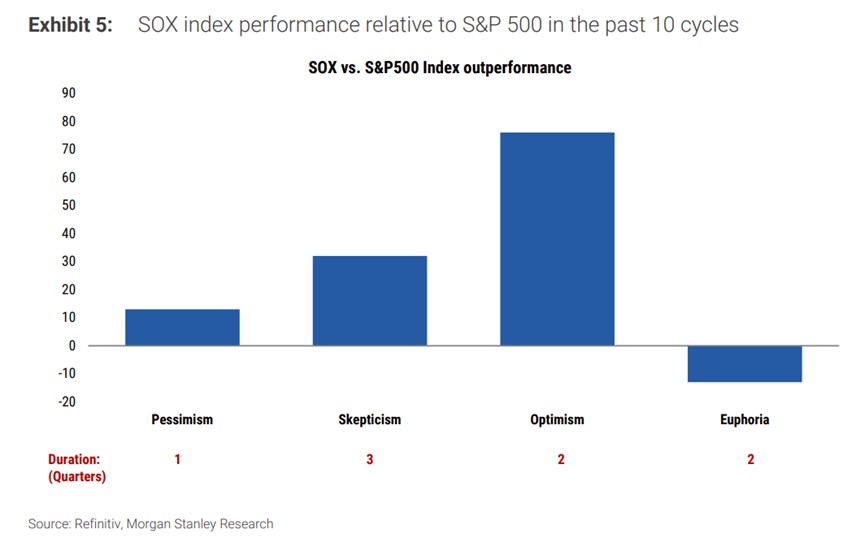

大摩認為,目前的市場心理將很快從對新週期增長驅動因素的關注轉向對週期頂部來臨的恐懼。回顧過去的 10 個週期,SOX 指數在 “悲觀期” 後的 3 個月平均表現優於標準普爾 500 指數 13 個百分點;在持續約三個季度的 “懷疑期” 中,這一優異表現擴大到 32 個百分點;在通常持續約兩個季度的 “樂觀期”, 這一優異表現進一步加速到 76 個百分點,但一旦進入 “狂熱期”,SOX 指數平均表現落後於標準普爾 500 指數 13 個百分點。