Wall Street strategist faces short squeeze: annual forecast turns around, US stock performance exceeds expectations

華爾街策略師在年初的年度預測中低估了美國股市表現,導致年底接近時瘋狂提升目標預測。經濟專家 Jonathan Levin 指出,自 2020 年以來,主要科技股解釋了標普 500 指數一半的表現,而策略師與經濟學家普遍錯誤判斷了美國經濟的實際增長。儘管許多預測依賴舊的經驗法則,但最終結果顯示美國經濟將持續強勁增長。

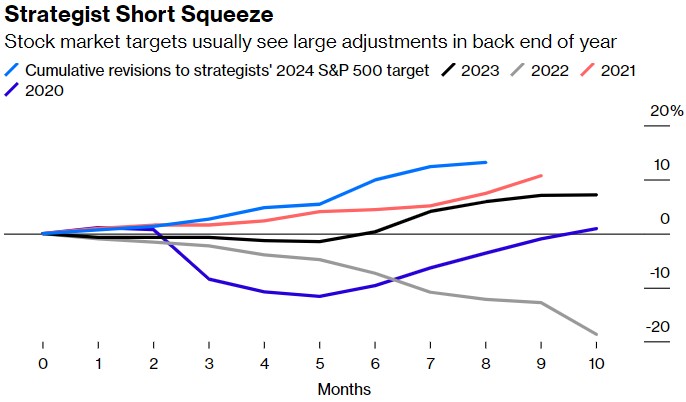

智通財經獲悉,美國市場與經濟專欄作者 Jonathan Levin 表示,自疫情以來,華爾街策略師在年初時的年度預測中一再低估了美國股市的表現,進而促使他們在下半年接近年底的時候瘋狂調高對美股的年度目標預測。一連串的向上修正可能看起來有點像 “軋空”,這是一種交易員被迫快速連續回補看跌押注的情況,通常會加強證券的上行勢頭。從這個意義上説,策略師們今年已經經歷了 10 年來最大規模的軋空,而季節性趨勢表明,未來幾個月這種情況可能將持續下去。

策略師對標普 500 指數目標價通常在年底大幅調整

Levin 指出,總體而言,市場分析師的預測表現參差不齊,但事實證明,目前的美股市場對策略師來説尤其難以把握。

首先,大型成長股公司的優異表現推翻了解釋宏觀經濟狀況和利率與標普 500 指數公允價值之間關係的傳統模型。自 2020 年初以來,英偉達 (NVDA.US)、蘋果公司 (AAPL.US)、微軟公司 (MSFT.US)、Alphabet(GOOGL.US) 和亞馬遜公司 (AMZN.US) 這五家公司幾乎解釋了基準指數一半的表現,這意味着,如果宏觀模型不能解釋這些公司的特殊情況,包括人工智能主題,那就不夠用了。儘管一些股票受益於不斷上漲的市盈率,但推動它們走高的主要還是收入和利潤的大幅增長。

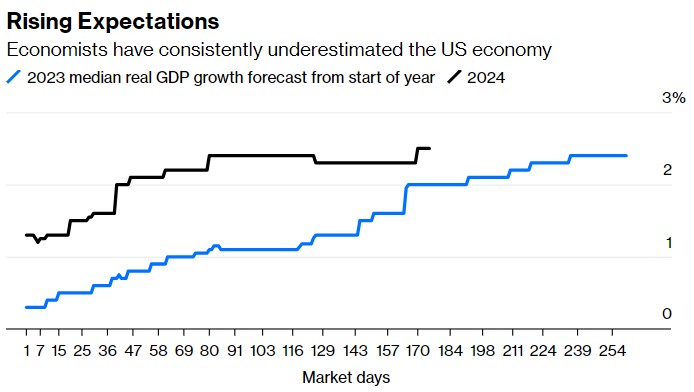

其次,經濟學家和策略師們一直錯誤地判斷了美國經濟的實力。在 2023 年初,經濟學家的預測中值顯示,他們認為美國經濟勉強能撐過 2023 年。但事實情況與此相反,美國經濟增長了 2.5%,而且看起來今年有望再次達到這一水平。大部分預測錯誤可能是過度依賴舊的經驗法則,包括美聯儲加息通常會導致經濟衰退的觀點。在 “正常” 的經濟週期中,這可能是正確的,但在疫情之後,美國經濟的現實情況是僱主囤積勞動力,消費者不顧一切地回到餐館和音樂會,而且房屋淨值很高。經濟學家可能還低估了人工智能軍備競賽帶來的資本支出以及拜登總統的產業政策對宏觀經濟的影響。

經濟學家近來低估的美國經濟的韌性

然而,策略師的平均預測值顯示,標普 500 指數今年將下跌約 3%,收於 5469 點 (中值為 5600 點,預測範圍為 4200 至 6000 點)——Levin 認為這種預測令人費解,因為 2023-2024 年經濟敍事的許多部分基本完好無損,並得到了實時數據的支持。亞特蘭大聯儲的 GDPNow 模型顯示,美國經濟目前的年化增長率為 2.5%。標普 500 指數成份股公司中,約 81% 的公司在當前財報季的業績超出了華爾街的預期,其中包括消費行業的領頭羊塔吉特公司 (TGT.US) 和沃爾瑪公司 (WMT.US)。在美聯儲可能於 9 月開始降息之前,長期借貸成本已經開始大幅下降。初請失業金人數顯示,裁員並沒有失控,人工智能芯片製造商英偉達最近的暴跌更多地是由於公司特定的生產障礙,而不是人工智能的長期前景。

與此同時,除了科技巨頭們的其他股票似乎正在迎頭趕上。剔除前五大成份股,預計到 2025 年,標普 500 指數成份股公司的盈利增長將加速。

美股盈利增長正蔓延到科技巨頭之外

Levin 寫道,當然,標普 500 指數目前的混合遠期收益市盈率為 21.3 倍,處於歷史高位;然而,在基本面和精彩故事的支撐下,高估值可以在很長一段時間內保持在高位;鑑於今年秋冬似乎還會出現另一輪策略師軋空,很難想象清算即將到來。