Thirty Years of Japanese Monetary Policy: From Interest Rate Cuts to Zero Interest Rates-QE-Negative Interest Rates, Transition from Quantity Control to Price Control

中泰證券表示,1990 年代中期後,日本基本完成了利率市場化改革,建立了從政策利率—銀行間市場利率—債券利率/貸款利率的傳導機制,調控上從數量型調控過渡到價格型調控,取向上趨於保持寬鬆。

今年 3 月,日本央行歷史性宣佈上調基準利率、取消了收益率曲線控制(YCC)政策,長達 8 年的負利率時代宣告終結,並在 7 月再次加息。

回首過往,1990 年代地產泡沫破滅後,日本開啓 “失去的三十年”,這一過程中日本經濟的轉型、政策應對、金融市場表現,以及機構和居民資產配置行為,有很大的參考價值。

9 月 5 日,中泰證券肖雨、遊勇發佈研報,指出在 1990 年代中期後,日本基本完成了利率市場化改革,建立了從政策利率——銀行間市場利率——債券利率/貸款利率的傳導機制。

報告表示,日本經濟 “失去的三十年” 期間,面臨經濟增長乏力、金融市場動盪和不良資產累積等三大難題。這些問題推動了日本貨幣政策從數量型調控向價格型調控的轉變,並長期保持寬鬆取向。

日本利率框架的演變過程

日本的貨幣政策框架包括政策目標、政策工具和傳導機制。

首先需要明確的一個前提是,日本銀行是日本央行,但直到 1997 年後,日本央行才具有真正的獨立性。1990 年代中期,日本完成了利率市場化改革,貨幣政策相應發生了明顯調整。

此後,日本貨幣政策呈現兩條線索:一是貨幣政策調控逐漸從數量調控,過渡到價格調控;二是貨幣政策取向日漸寬鬆。

報告指出,在第一階段,金融自由化與利率市場化改革,推動貨幣調控框架從數量型過度到價格型;到日本泡沫經濟破滅後,經濟增長乏力、不良資產處置與金融市場動盪的背景下,日本貨幣政策的整體線索轉向寬鬆。

分具體階段而言:

1990 年代日本利率市場化改革基本完成,日本貨幣政策操作重點逐漸切換到價格型政策工具。1977 年日本開啓利率市場化進程,整體遵循 “先外幣,後本幣;先貸款,後存款;先長期、大額,後短期、小額” 的原則,最終在 1994 年完成利率市場化改革,建立了政策利率向廣譜利率的傳導機制。基於這一利率調控體系,日本央行不斷調整政策利率與操作目標。

1998 年之前,再貸款利率或貼現率是日本央行的政策利率。日本央行主要通過再貸款的方式向市場注入流動性。再貸款利率即日本央行向合格對手方(通常為大型商業銀行)提供的貸款利率。由於絕大多數情況下,提供的是短期貸款,這種再貸款利率也被稱作貼現率。貼現率本質是日本大型商業銀行的短期資金成本,大型商業銀行在獲得資金之後,通過銀行間市場傳導至中小銀行以及其他金融機構等。

1999—2013 年,政策利率切換為無抵押隔夜拆借利率。隨着利率市場化與金融自由化,市場利率與官方貼現率之間的聯繫弱化。市場利率的定價錨,開始和短期市場利率(即無抵押隔夜拆借利率)綁定。

2013—2016 年,隨着量質化寬鬆(QQE)的實施,無抵押隔夜拆借利率已經降為 0 附近,利率已經降無可降。此時貨幣政策目標不再是利率, 而是基礎貨幣供應量。

2016 年開始的負利率時代,政策利率為商業銀行在央行的超額存款準備金利率。為了刺激貨幣進入實體, 日本央行從 2016 年開始實施負利率政策,以商業銀行等金融機構的超額存款準備金的利率為政策目標。負利率實際是一種税收,本質上是對存款準備金徵税。

總結來説,政策利率從貼現率,切換到短期市場利率(無抵押隔夜拆借利率),再到超額存款準備金的利率。

在利率市場化之前,實體融資主要以來信貸,貼現率作為存貸款利率的定價基準,成為政策利率。在利率市場化之後,市場利率與貼現率聯繫弱化,無抵押隔夜拆借利率作為短期市場利率,成為政策目標利率。

日本政策利率的 “三起三落”

1990 年代以來,日本政策利率 “三起三落”。日本經歷了三輪加息週期、 三輪降息週期,並有三段零利率時期和一段負利率時期。2024 年開始,日本貨幣政策再度 “正常化”,目前已經經歷了 2 次加息。

具體來看,報告梳理各個階段的觸發因素和演變過程如下:

(1)第一輪加息:連續快速加息刺破資產泡沫(1989~1991)。1989 年 5 月,日本央行將政策利率從 2.5% 上調至 3.25%,並在 10 月和 12 月各加息 50BP,1989 年末政策利率已高達 4.25%。加息直接導致股市交易量萎縮,房地產市場也迎來調整。

(2)第一輪降息:貨幣政策轉向放鬆(1991-1999)。泡沫破裂後帶來嚴重後果,金融市場動盪以及經濟基本面疲軟是日本快速降息的主要原因。1991 年 7 月,日本央行將貼現率從 6% 下調至 5.5%,標誌着貨幣政策由緊縮轉向寬鬆。在 2 年多的時間內,政策利率已經迴歸 1989 年加息開啓前。

(3)第二輪降息:逐步進入零利率時期(1999-2006)。1999 年 2 月,日本央行提出將向市場提供充裕流動性以引導無擔保隔夜拆借利率 “儘可能低”, 即達到實際上的零利率水平。隨着日本經濟的復甦,日本貨幣政策迴歸正常化,在 2000 年 8 月開始短暫加息,政策利率由 0 升至 0.25%,但隨後美國 “科網泡沫” 破滅,並傳導至日本,經濟再度疲軟。

(4)第二輪加息:2008 年金融危機後,重啓量化寬鬆政策(2008~2016)。2004 年開始,全球經濟加快擴張之下,日本經濟穩步增長。日央行在 2006 年 7 月退出零利率政策,將無擔保隔夜拆借利率從零上調至 0.25%,並在 2007 年 2 月再次上調至 0.5%,同時持續購買國債維持市場流動性穩定。

(5)第三輪降息:推出收益率曲線控制,進入負利率時代(2016~2024)。2016 年 9 月,日本央行調整貨幣政策操作目標,由基礎貨幣迴歸利率,並推出了收益率曲線控制(YCC)的 QQE 政策,調整後的利率操作目標包括短期與長期利率兩個層面。其中短期政策利率被設定為-0.1%,10 年期國債收益率的目標水平為 0% 左右。

(6)第三輪加息:告別負利率時代(2024)。2024 年 3 月日本央行採取了歷史性的舉措,將基準利率從-0.1% 上調至 0%-0.1% 區間,同時取消了收益率曲線控制(YCC)政策,並在 7 月再次將政策利率從 0% 至 0.1% 提高至 0.25% 左右。

日本市場利率的變化特徵

市場利率主要包括存貸款利率和國債利率。

(1)存貸款利率

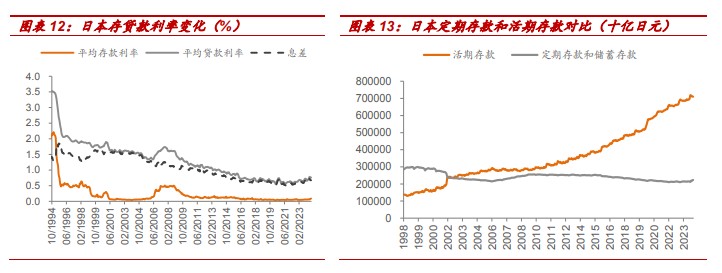

在 1994 年存款利率市場化之後,存貸款利率逐漸與貼現率脱鈎。存款利率的變化主要受兩個因素影響,一是政策利率中樞;二是存款利率市場化之後,存款利率的順經濟週期變化。

長期看,政策利率中樞下行背景下,存貸款利率均呈下行趨勢,淨息差收窄。存款利率從 2% 以上降至幾乎為 0,貸款利率從 4% 以上降至 0.56%,淨息差從 1.8% 以上,收窄至最低時的 0.51%。貸款利率下行反映了 90 年代地產泡沫破滅之後,企業資產負債表衰退,融資需求不足。

報告同時指出,存貸款利率變化節奏並不完全同步,利率上行期,存款利率通常領先;在利率下行期,存貸款利率變化沒有明顯的節奏分化,幾乎同時下調。

由於日本長期處於人口老齡化、經濟增長乏力與通縮循環的環境,經濟內生動能不足,貸款需求難以為繼,導致息差持續收窄。2009 年之後的零利率時期,日本銀行貸款利率從 1.4% 進一步下降至 2015 年底的 0.9% 上下。在 2016 年日本央行實施負利率之後,貸款利率進一步壓低至 0.7% 附近,極個別月份利率甚至低於 0.6%。

(2)國債利率

日本長期國債到期收益率整體下行,中途有多次波動,呈現 “牛長熊短” 特徵。一方面,經濟增長中樞的下移,國債收益率向下的長期趨勢不變; 另一方面,貨幣緊縮、財政刺激、國債供給增加與經濟的短期回暖階段性提升債券利率。

歷史上,10Y 國債利率快速上行的驅動因素為貨幣緊縮、財政刺激、國債供給增加和經濟階段性回暖。在 2012 年大幅購買國債的 QQE 政策推出之前,儘管 短端利率在 0% 附近,但由於期限利差的存在,10Y 國債利率的下限接近 1%。而 QQE 和負利率甚至可以將 10Y 國債利率壓低至 0%。

本文主要觀點來自中泰證券肖雨(SAC 執證編號:S0740520110001)、遊勇(SAC 執證編號:S0740524070004)於 9 月 5 日發佈的報告《日本啓示錄:低利率時代的貨幣政策 》