Continuously topping the box office, but struggling to take off: CHINA LIT

閲文在短劇概念火熱後,成為市場關注的焦點,展現出強大的 IP 儲備和作品表現,推出多部爆款劇集。然而,儘管營收增長,閲文的股價表現卻不佳,年內下跌近 15%。2024 年上半年,閲文營收為 41.9 億元,同比增長 27.7%,但核心利潤低於市場預期,網文業務收入下滑,顯示出新老業務交接的挑戰。

自從去年底短劇概念大火後,市場在講着 IP 儲備量最大的閲文成為中國小奈飛、中國迪士尼的敍事,閲文潛在的成長性引起更多投資人的關注。

上半年閲文在作品上的表現優秀,成功交出《熱辣滾燙》、《慶餘年 2》、《與鳳行》、《玫瑰的故事》四部爆款作品,沒有辜負市場和觀眾的期望,閲文向市場證明有將 “IP 武器庫” 裏的 IP 打造成爆款的能力。

但令投資人失望的是,閲文是騰訊系年內股價表現最差的一家。母公司騰訊年內漲近 30%,騰訊音樂 TME 年內最高漲超 70%,現在跌回一半也有將近 20% 的漲幅,只有閲文一家年內跌近 15%,閲文的 “小奈飛” 成長故事講得有些曲折。

一、新老業務接棒的階段

從中報業績來看,由於上半年有 4 部爆款劇集的貢獻,版權收入肯定不會差,市場主要關注網文業務的拖累能否減緩,儘快讓閲文過渡新老業務交接的階段。

2024 上半年,閲文營收為 41.9 億元,同比增長 27.7%,超出市場預期的 40 億元。主營核心利潤為 3.8 億元,同比增長 9.1%,低於市場預期的 5.2 億元。這裏值得一提,核心利潤裏的 3.8 億,有 3 億利潤都來自新麗傳媒的版權貢獻。

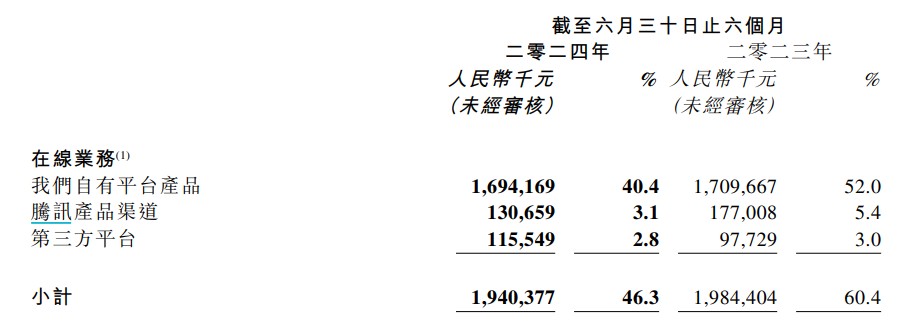

拆分來看,網文的在線業務收入為 19.4 億元,同比下滑 4.8%,略低於市場預期,該業務佔總收入的 46.3%,較去年同期的 6 成份額有所下滑。其中,閲文自有平台收入為 16.94 億元,同比下跌 4%;騰訊產品自營渠道為 1.31 億元,同比下跌 26.2%;

從運營數據來看,由於閲文在 2022 年開始重點發展付費閲讀,收縮騰訊和第三方的分銷渠道,還對自有平台的付費提價,趕走了部分非付費客户,想靠提價的方式留下付費意願強的客户,這樣做的確能留下部分忠誠客户,但這是逆經濟週期的,也會影響到免費渠道帶來的廣告收入減少。

上半年,閲文的平均月活躍用户數從去年同期的 2.11 億下跌至 1.76 億,下跌近 17%,流失的這部分客户基本都是被免費平台或是盜版資源吸引走了。好消息是平均月付費用户數較去年同期小幅增長 0.4% 至 880 萬人次,雖然用户平均付費金額從 32.3 元減少至 31.8 元,但付費用户有見底的跡象。

閲文想通過提價的方式 “提純” 出付費用户,這是市場不太看好的一點。

因為想打擊盜版小説比較難,即使是作家起訴盜版方,雙方也可能扯皮很久,傳播盜版網文的代價低,盜版就越來越多,不斷惡性循環,從而影響了整個網文的付費生態。用户也不會想那麼多,只會讓用户覺得我能免費看,為什麼要付費看?這對於電子書也一樣,想找盜版的資源太容易了。

閲文主動縮窄免費渠道,整體付費用户數上升至 5%,創歷史新高,但這也讓免費平台趁機搶走了閲文不少用户,廣告收入也在減少。不過,拉長時間來看,培養用户付費意願肯定是好事,若下季度網文業務能止跌,那就有利於市場繼續説閲文收 IP 版權費的新成長故事。

二、劇很火,但不賺錢的業務

再看到重點的版權收入,上半年版權運營收入為 22.03 億元,同比增長 85.1%,遠高於市場預期的 17.1 億元。

其中,新麗傳媒收入為 10.5 億元,同比增長 93.2%,淨利潤為 3 億元,同比幾乎翻倍。在剔除新麗傳媒後的版權收入為 11.53 億元,同比增長 78.3%,這部分是指對外宣傳的 IP,例如通過盲盒、手辦、周邊等獲得的收入分成。

雖然閲文的 IP 收入表現很好,但奈於市場對閲文的預期更高,“僅僅” 是 10 億營收帶來 3 億利潤的新麗傳媒並不能滿足市場的大胃口。

在這次中報後,市場出現了新的擔憂,一是之前的老問題,新麗傳媒有沒有持續打造爆款 IP 的能力?這點透過上半年的劇集表現來看,應該是符合市場預期的,也就是有能力的。

新問題的是,即使作品已經那麼火了,但似乎版權收入並不是很賺錢?

例如,上半年 4 部爆款劇集裏,賈玲的《熱辣滾燙》最後票房是 35 億,位列今年國內票房榜首;被觀眾期待了 5 年的《慶餘年 2》在上半年收穫 26.46 億次播放量,位列今年國內電視劇播放榜首;《與鳳行》正片播放量 24.34 億,位居第二;《玫瑰的故事》播放量為 14.2 億,也是排在前幾的水平。

從抖音話題統計來看,新麗傳媒出品的《慶餘年 2》、《與鳳行》、《玫瑰的故事》包攬熱播放量前三,作品質量相當沒話説。

但換個角度想,包攬上半年電影票房榜首 + 電視劇前三播放量的水平,新麗傳媒才換來 10 億營收 +3 億利潤,那往後要做多好的劇集才能進一步提高收入呢?似乎劇集 IP 收入的天花板並不高。

尤其是每年能上映的劇集也是有限的,總不能一個月就出一個爆款吧?按照劇集規劃,新麗傳媒今年要出 6-7 部劇,其中 4 部大 IP 在上半年就播了 3 部,那下半年還會上的,目前市場期待值沒有慶餘年 2、與鳳行那麼高,若下半年的劇集表現下滑,那下半年版權費也可能出現環比下滑的情況。

況且新劇集能不能火,能不能再破播放量記錄,奈飛也不敢打包票。

那最樂觀來看新麗傳媒之後的盈利表現,假設下半年跟上半年的收入水平都一樣,那全年也就才貢獻 20 億營收,利潤去到 6-7 億的水平?這並不符合資本市場給的高預期,所以在發中報後反而股價還跌,成為騰訊系裏年內表現最差的一家。

結語

往後閲文的版權收入提高,想繼續講小奈飛的成長故事,可能要在 IP 周邊上多下功夫,畢竟閲文自己也沒有披露劇集的收入成本如何,光看慶餘年 2 的出品方就有 8 個了。

在這次中報後,可能閲文出品的劇集很火,但市場給的收入預期也會變得更保守了,若收入分成機制可以透明一些就好了,但相信武器庫裏的 IP 儲備那麼多,閲文的 IP 路也只是剛剛開始。