FedEx started this fiscal year with a bang, with profits plummeting by over 20%, lowering its full-year guidance, leading to a more than 10% plunge after hours | Financial Report Insights

聯邦快遞第一財季營收不增反降,EPS 降幅為分析師預期的四倍多;本財年 EPS 指引區間較此前預期最多下調 6.7%、營收指引同比增速由中低個位數降至低個位數;本財年新增回購 15 億美元。高管稱,調整指引反映了削減成本計劃等措施影響,這些措施有助於抵消需求較預期疲軟的趨勢。

被視為經濟風向標的美國快遞巨頭聯邦快遞新財年開局暴雷,銷售收入轉為負增長,利潤超預期劇減,體現包裹配送行業需求低迷,尤其是在聯邦快遞的優先快遞服務方面。更糟糕的是,在貨運需求持續較預期疲軟的背景下,聯邦快遞還下調了本財年的收入和利潤指引,令投資者擔心行業復甦前景。

美東時間 9 月 19 日週四美股盤後,聯邦快遞公佈截至自然年 2024 年 8 月 31 日的公司 2025 財年第一財季(下稱一季度)財務數據,並提供 2025 財年全年(下稱全年)的業績指引。

1)主要財務數據:

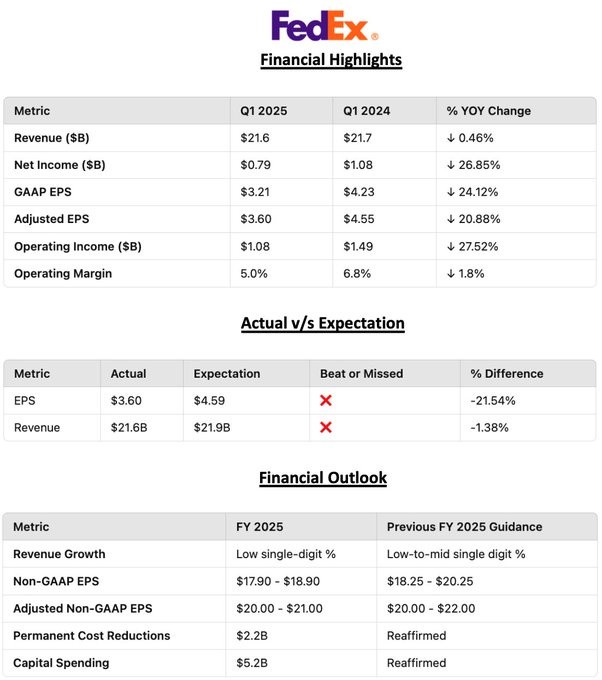

營業收入:一季度營收為 216 億美元,同比下降約 0.5%,分析師預期 218.7 億美元,上一財季同比增長 0.9%。

EPS:一季度非 GAAP 口徑下調整後的稀釋後每股收益(EPS)為 3.60 美元,同比下降 20.9%,分析師預期 4.77 美元,上一財季同比增長 9.5%。

營業利潤:一季度調整後營業利潤 12.1 億美元,同比下降 23.9%,分析師預期 16.3 億美元,上一財季同比增長 5.6%;當季調整後營業利潤率為 5.6%,同比下降 1.7 個百分點,分析師預期 7.41%,上一財季同比升 0.4 個百分點至 8.5%。

2)業績指引:

營收:預計全年營收同比增速為低個位數百分比,此前的預測為低至中個位數百分比。

EPS:未考慮按市價計算的退休計劃會計調整,預計全年稀釋後 EPS 為 17.90 美元至 18.90 美元,此前預期為 18.25 美元至 20.25 美元;扣除與業務優化計劃相關的成本,預計全年調整後的稀釋後 EPS 為 20.00 至 21.00 美元,此前預計為 20.00 美元至 22.00 美元。

3)股票回購

截至 2024 年 8 月 31 日,根據公司 2024 年的股票回購授權金額還剩 41 億美元。預計 2025 財年將新增回購 15 億美元普通股,回購總額將達到 25 億美元。

公佈財報後,週四收漲逾 9.7% 的聯邦快遞美股盤後跳水,盤後跌幅曾超過 10%、跌 14%。

一季度營收不增反降 EPS 降幅為分析師預期四倍多 全年 EPS 指引最多下調 6.7%

相比上一財季,一季度聯邦快遞的收入和利潤同比均由增長轉為下滑,營收出乎分析師預料不增反降,分析師預計降增長近 0.8%,聯邦快遞卻下降 0.5%;EPS 盈利更是遠遜預期,分析師預期的當季 EPS 降幅略超過 4.8%,而聯邦快遞的實際降幅超過 20%,是分析師預期降幅的四倍多。

有評論稱,一季度聯邦快遞的業績受到公司業務結構轉變的拖累,其優先快遞服務的需求減少,延遲配送服務的需求增加,收益增長受限。

業績指引方面,聯邦快遞預計的全年營收百分比增速由中低個位數降至低個位數。同時,聯邦快遞下調了整個調整前的全年 EPS 指引區間,新區間的低端相比此前預期下調了 1.9%,新區見的高端更是下調了將近 6.7%。調整後的全年 EPS 指引區間低端不變,高端較此前預期下調 4.5%。

由於兩年來生活必需品價格上漲,快遞需求依然疲軟,聯邦快遞制定了名為 DRIVE 的計劃,在未來幾年削減數十億美元的成本,進行裁員、重組或縮減業務。聯邦快遞的首席財務官 John Dietrich 在發佈財報的公告中指出:

“修改後的指引反映了公司對 DRIVE 計劃實施情況的持續信心,以及近期定價行動的影響,預計這些措施將有助於抵消需求較預期疲軟這一趨勢的影響。”

聯邦快遞的 CEO Raj Subramaniam 在公告中表示,一季度是充滿挑戰的一個季度,公司仍專注於改造自身網絡、提高效率、降低服務成本,並提高公司快速適應不斷變化的市場形勢的能力。Subramaniam 説,他仍有信心公司未來會有創造價值的機會,因為公司專注於降低結構性成本、增加盈利收入,並利用其收集龐大數據得到的洞察力,繼續構建世界上最靈活、最高效和最智能的網絡。