The historical high point is "stepped on," and all assets are rising!

在美聯儲政策轉向與 AI 投資敍事的雙重催化下,一場席捲全球股票、信用債等大類資產的全面牛市正在上演。其廣度為 2021 年以來之最:全球主要股指連創新高,美國信用利差則收窄至 1998 年以來的最低水平,市場幾乎在為一種 “完美” 情境定價。

在美聯儲降息與 AI 熱潮的強力助推下,全球金融市場正經歷着一場自 2021 年投機狂潮以來最廣泛的跨資產飆升。

從股票到信貸,各類風險資產價格正被推向歷史新高,市場的樂觀情緒幾乎毫無死角。

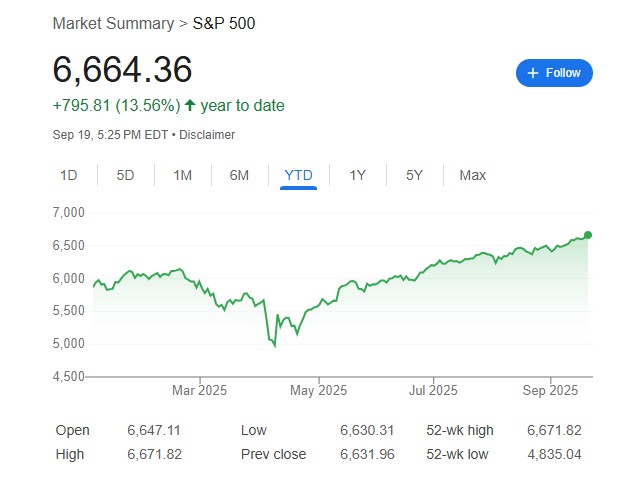

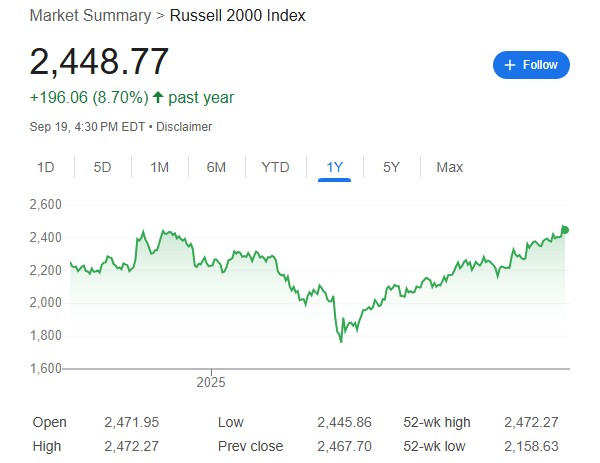

美國市場上,藍籌股標普 500 指數與科技股主導的納斯達克綜合指數本週雙雙刷新歷史高點,年內漲幅分別高達 14% 和 17%。美聯儲降息後,以小盤股為主的羅素 2000 指數也突破了 2024 年 11 月的高點。

這股熱潮已然全球化,追蹤全球發達及新興市場的 MSCI 全球所有國家指數同樣觸及歷史新高,新興市場股票今年的表現甚至超越了全球股指,成為投資者風險偏好急劇提升的明確信號。

信用債市場也同步上演着的樂觀行情。衡量美國高評級公司借貸成本與國債之差的信用利差,已收窄至 0.8 個百分點以下,創下自 1998 年以來的最低水平。

資產管理公司 TCW 的全球利率聯席主管 Jamie Patton 對此評價稱:

“可以説,你為承擔風險所獲得的回報從未如此之低。”

這種現象甚至蔓延至歐洲,部分法國公司的借貸成本已低於其主權政府,這意味着投資者已不再要求為企業信貸風險提供額外補償。

資產管理公司 GMO 的資產配置聯席主管 Ben Inker 將此歸因於 “害怕錯過”(FOMO)的情緒,他認為,極度收窄的信用利差是本輪反彈中 “最令人費解” 的部分:

“我只是不明白,(投資者)怎麼就不願相信,經濟的走向其實是會非常不穩定的。”

AI 狂熱與美聯儲 “放水” 的雙重敍事

華爾街為這場看似脱離基本面的狂熱上漲構建了一套強大的敍事——“偉大韌性交易”(The Great Resilience Trade)。

其邏輯支柱在於:具有強大韌性的消費者、真實發生的人工智能革命,以及白宮在關税問題上的緩和立場。這套敍事正在同時犒勞着大膽的投機者,也讓平衡型投資組合受益。

其中,對人工智能的狂熱押注是核心引擎。

這股熱潮被投資公司 GQG Partners 形容為 “打了類固醇的互聯網泡沫”,並警告投資者似乎正進行一場單向押注,而忽視了高企的市盈率、放緩的營收增長以及 AI 巨頭自身巨大的投資需求等基本面問題。

然而,多頭認為,與上世紀 90 年代的互聯網泡沫不同,如今的科技巨頭能用其自由現金流來支持鉅額的 AI 支出。

F.L. Putnam 投資管理公司的首席市場策略師 Ellen Hazen 認為:

“這股趨勢後勁十足,當我們看到明年盈利加速時,這將非常有説服力。”

如果説 AI 是長期信仰,那麼美聯儲的政策轉向則是最直接的燃料。

本週的降息旨在緩衝疲軟的勞動力市場,但市場卻將其解讀為新一輪寬鬆週期的開啓,資金成本下降的誘惑完全壓倒了對經濟下行原因的擔憂。

降息消息公佈後,全球股市錄得 2025 年以來最大的單週資金流入。期貨市場甚至已經消化了明年將有至少四次降息的預期。

Manulife John Hancock Investments 的策略師 Matt Miskin 總結道:

“當經濟增長足夠好,而美聯儲又打算降息時,股票市場就達到了最理想的狀態。”

被忽視的風險與少數派的防禦

狂歡之下,也有投資者看到了風險。

Nordea 資產管理的首席投資官 Kasper Elmgreen 警告稱,市場正同時面臨 “極高的地緣政治風險、美國就業市場放緩、通脹未完全受控,以及極端和歷史性的市場集中度”,他強調 “當前的估值沒有為失誤留下太多空間”。

明尼阿波利斯聯儲主席 Neel Kashkari 也公開表示,在勞動力市場放緩的同時,風險市場卻顯得 “過度繁榮”,並警告 “任何新的經濟疲軟跡象都可能戳破這種繁榮”。

這一背景下,少數團隊已開始了防禦性佈局。

Wellington Management 的投資組合經理 Brij Khurana 明確表示,市場對美聯儲降息的預期過於樂觀,信貸市場已無太多價值,其團隊的倉位 “比過去一段時間都更具防禦性”。

Khurana 並非唯一持懷疑態度的人。在市場表面一片繁榮之下,謹慎的跡象已顯現:iShares 羅素 2000 指數 ETF 的空頭頭寸已攀升至近兩年高位,與黃金和現金掛鈎的所謂 “避險工具” 已連續四周吸引資金流入。

儘管如此,多頭似乎仍佔據上風。

一種流行的觀點認為,市場上揮之不去的懷疑情緒本身,恰恰是為下一階段上漲儲備的 “未燃盡的燃料”。

Tikehau Capital 的資本市場策略主管 Raphael Thuin 的觀點頗具代表性:

“我會説人們是買家,但卻是勉強的買家。未來還會有更多降息,而普遍的共識是,不要與美聯儲作對。”