Zhitong Decision Reference | Hotspots Focus on Technology Again

美聯儲開啓降息,市場反應積極,預計今年還有兩次降息。中美通話後,市場情緒向好。國新辦將舉行金融業發展成就發佈會,關注 9 月貸款市場報價利率 (LPR)。科技領域再度成為熱點,阿里巴巴雲棲大會即將召開,特斯拉計劃召開 AI 與自動駕駛會議。鴻騰精密在 AI 領域表現突出,預計將實現高成長潛力。

【主編觀市】

美聯儲開啓降息路程,儘管只有 25 個基點,但今年至少還有兩次的預期,市場反饋積極。上週恒指整體維持強勢。

上週五中美元首通電話了,雙方討論了 TikTok 等很多問題。中美通話之後,各方反應整體偏積極。《人民日報》發文《中美完全可以相互成就、共同繁榮》,美股不斷創新高。

因此,不利因素已經消除,預計市場再度按照原來的節奏走。本週一下午 3 點,國新辦將舉辦 “十四五” 時期金融業發展成就主題發佈會,主要有中國人民銀行、金融監管總局局、中國證監會、國家外匯局等重磅領導出席,市場期待會有相關利好推動。重點關注週一公佈 9 月貸款市場報價利率 (LPR)。如果降低對地產會有刺激。

熱點再度聚焦科技,國常會:研究關於在政府採購中實施本國產品標準及相關政策。阿里巴巴 2025 雲棲大會 9 月 24 日-26 日在杭州召開。會議將匯聚全球 50 多個國家的 2000 餘位嘉賓,共同探討 AI、雲計算與產業應用的最新趨勢。自主可控 AI 方向持續強化。

國家醫保局發佈第十一批集採文件,優化價差控制錨點,不再簡單選用最低報價:有 1/4 的藥品錨點,相較最低價調高了 34%,最高提升超 170%。創新藥值得關注。

馬斯克稱,特斯拉計劃於下週將召開關於人工智能、自動駕駛系統、擎天柱 (Optimus) 機器人、車輛產量的會議,觀察是否有消息刺激。

【本週金股】

鴻騰精密 (06088)

鴻騰精密科技作為鴻海體系中的重要一員,在 AI 領域展現出顯著進展,尤其是在背板連接器、PCI 電纜、UQD、NAQD 及液冷產品等方面,預示着高利潤增長點。公司開發的光模塊和 1.6T 光模塊已獲微軟等大客户採用,預期將大幅降低估值至 8 倍左右,彰顯高成長潛力。通過與安費諾的專利交叉許可協議,鴻騰順利進入背板連接器市場,預期市場份額與利潤將大幅提升。儘管傳統消費電子業務面臨挑戰,但液冷系統等新業務的佈局被寄予厚望。鴻騰對 AI 領域的深耕與產品創新,加之與客户的緊密合作,特別是服務器領域的拓展,被視作未來業績大幅增長的關鍵,為投資者帶來可觀回報。具體來看:

背板線:前期開發自研方案,技術能力領先;光通信:已完成 1.6T 光模塊產品開發和送樣評估。

鴻騰已有的機櫃產品,單櫃價值量 3-4 萬美金——Socket(不考慮 GPU 單櫃 1000 美金);

PCIE Cable(7000-8000 美金);UQD(10000 美金);Busbar(15000 美金)。

公司看點:(1) 單櫃價值量從 3-4 萬美元提升至 13-14 萬美元,費用控制能力優秀,淨利率預計超過 20%;(2) 客户關係:富聯兄弟公司,目前富聯獲得 NV 機櫃大份額,鴻騰有望背靠鴻海集團獲得較大份額。

有機構預測,其 2026 年主業 1.5 億美金,現有 AI 產品 2-2.5 億美金,合計保守近 4 億美金,背板線按照 10% 份額有望額外貢獻 2 億美金利潤增量,對應當前 PE8.5 倍。

【產業觀察】

據海外消息,剛果金正考慮將其鈷出口禁令延長至少兩個月,該國官員正致力於敲定一套配額制度,以取代當前的出口禁令。剛果金礦業部認為鈷價需要進一步回升,且實施基於配額的框架也需要更多時間。礦業部的這一決定尚需獲得總統府的批准。剛果金本輪出口禁令始於其對鈷低價的不滿,待政策流程打通後,後續鈷品出口或轉為配額制,但遠水難救近火,原料緊張問題短期難解,鈷價短期有望繼續中高。

8 月鈷品進口降幅擴大。8 月鈷濕法治煉中間產品進口量為 5241.4 噸,同環比-90%/-62%,進口同比降幅較 7 月進一步擴大,指向自 2 月 22 日起出口禁令以來得海外在途庫存已基本運抵國內。

歷經 7 個月去庫存;當前行業庫存已處於低位水平。據百川盈乎,截至 9 月 19 日硫酸鈷庫存 3810 噸 (約 1 個月),同比去年下滑 32%;四鈷庫存 5100 噸 (約半個月),同比 +2%,維持低位水平。

鈷與稀土、鎢邏輯一致,均為資源主導國對優勢礦種供應限制,推升外盤價格,最終實現資源價值量最大化的留存在國內。尤其是對鈷而言,區別於鎢、稀土供給、加工均集中於中國,剛果金國內無法消化自身產出的原料供應,“價 “相比於 “量” 更有利於資源的價值兑現。鈷本身具備軍工、航空航天等戰略性用途,美國防部戰略收儲,主要源於對於剛果金禁礦政策的對鈷品供應鏈擾動的擔憂,亦是給鈷戰略小金屬地位背書。

對於權益端而言,“戰略屬性” 的定價有兩方面:(1) 基本面邏輯,供給收緊後鈷價抬升,帶動非剛果供應盈利走強,從 EPS 維度驅動權益上行;(2) 估值邏輯,主導國長期控產 (如配額),價格抬升久期化,權益端 PE 中樞上移。

港股重點關注洛陽鉬業 (03993)、中國有色礦業 (01258)、金川國際 (02362)、五礦資源 (01208)。

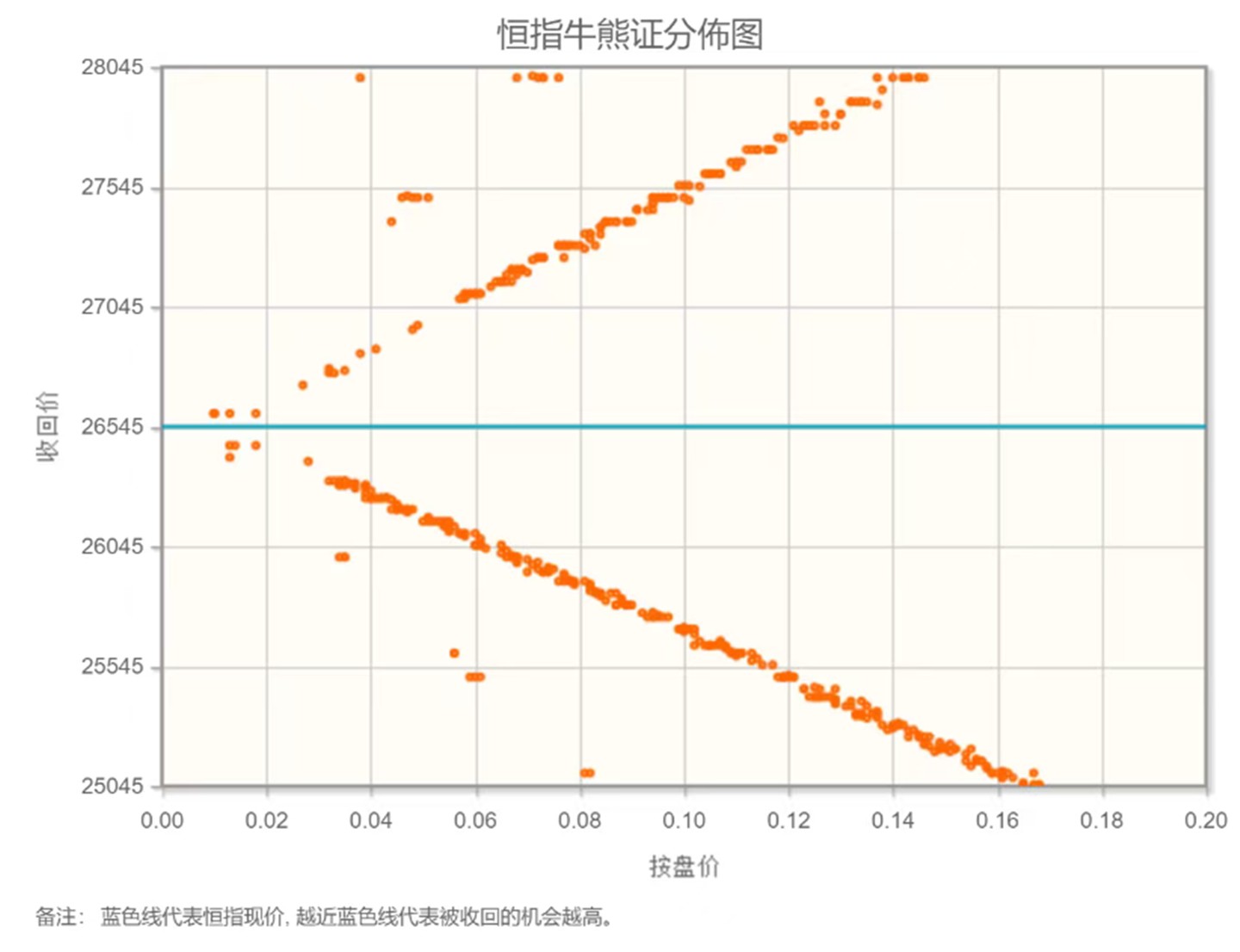

【數據看盤】

港交所公佈數據顯示,恒生期指 (九月) 未平倉合約總數為 130603 張,未平倉淨數 43015 張。恒生期指結算日 2024 年 09 月 29 號。

恒生指數在 26545 點位置,上方熊證密集區靠近中軸,指數有做多動力。決策者在美聯儲點陣圖中預期利率中位數到今年年底達到 3.6%,比起三個月前的預期的 3.9% 多出了一碼,憧憬後續美聯儲持續降息。本週恒生指數看漲。

【主編感言】

從估值邏輯看,港股縱向受行業結構向成長主導切換、流動性折價大幅收窄、內資低成本資金抬升估值中樞等因素影響,傳統歷史分位的參考性已弱化;橫向對比,港股對 A 股的 AH 溢價處於合理區間,且在人民幣升值、美元走弱的趨勢下,相對全球市場仍具性價比 (PB - ROE 框架下處於中游水平)。

9 月以來,洪灝認為在政策與流動性支持下,港股估值修復仍有空間 (恒生指數有望挑戰 30000 點關口),科技 (互聯網、AI 相關)、創新藥、能源等板塊受益於流動性寬鬆與行業景氣度提升,與 “新質生產力” 相關的成長賽道具備長期佈局價值;張憶東認為,港股積蓄補漲動能,震盪向上的慢牛行情有望延續,核心驅動力來自恒生科技的重估 (估值處於歷史低位) 與全球資金配置需求 (港股在全球股市中仍具估值優勢),他預期,中國股市將走 “超級長牛”,港股與 A 股形成 “交相輝映” 的格局,核心支撐是中國特色金融發展之路,股市與經濟高質量發展、中國式現代化形成正反饋,張憶東也建議聚焦科技與創新藥,認為牛市中的震盪是買入好資產的良機,可逢低佈局優質標的,警惕短期波動但無需過度悲觀。