PPI's Signal for Bull Markets

本文探討了 PPI 與中國股票市場的關係,指出 PPI 的頂底與股指的頂底相對應。特別是有色 PPI 見底預示牛市啓動,而黑色 PPI 見頂則意味着牛市結束。歷史覆盤顯示,自去年 924 以來,股票牛市已啓動,且仍有上升空間。文章總結了 PPI 對股市的四點信號意義,強調有色金屬價格週期的反彈對牛市的重要性,以及美聯儲降息和中國出口韌性對經濟的支撐作用。

核心觀點

市場從未停止過對 PPI 和股牛相關性的討論,但相對缺乏一個系統性觀察框架。

通過對中國歷史上四輪牛熊覆盤,我們總結得到 PPI 對中國股票市場的四點信號意義。

PPI 總指數的頂和底,基本對應股指的頂和底,相較這一市場共識性的 “弱信號”,我們更關注 PPI 結構給出的 “強信號”——有色 PPI 見底預示股票牛市啓動,黑色 PPI 見頂意味着牛市結束。

按上述信號推演,本輪有色 PPI 已見底,然黑色 PPI 距離見頂還有較大空間,這也意味着自去年 924 以來一輪股票牛市確定性啓動,且牛市尚未終結,更大行情仍可期待。

摘要

如何理解物價信號傳遞的宏觀基本面信息,又該如何理解 PPI 同比築底之後宏觀定價線索的延續和切換?

我們通過歷史覆盤系統梳理 PPI 對股票牛市的信號意義,並試圖釐清本輪 PPI 趨勢演繹對股市定價的影響。

通過對中國歷史上四輪牛熊覆盤,我們總結得到 PPI 對中國股票市場的四點信號意義。

①PPI 同比頂與底可刻畫股市頂與底(滯後),PPI 轉正可預示股市風格再平衡。

②有色 PPI 見底可預示股牛啓動,有色金屬價格反彈能否向整體 PPI 進行傳導,可以捕捉全面牛市信號。

③黑色價格與 PPI 週期高度同步,對股市牛轉熊有強信號意義。

④不同行業的盈利對 PPI 變化的敏感度差異明顯,PPI 指數對行業盈利牛的指示意義信號略紊亂。

從前瞻信號來看,有色金屬價格週期企穩反彈對本輪牛市開啓的信號意義仍強,自去年 924 以來新一輪股市週期已經啓動。

股牛第一階段的宏觀定價圍繞兩條主線展開,一是美聯儲時隔四年重啓降息週期,貨幣政策轉向寬鬆;二是,中國出口韌性為經濟總量提供了重要支撐,也是中國資產風偏的重要來源。

目錄

正文

一、信號 1,PPI 對股市牛熊的弱信號

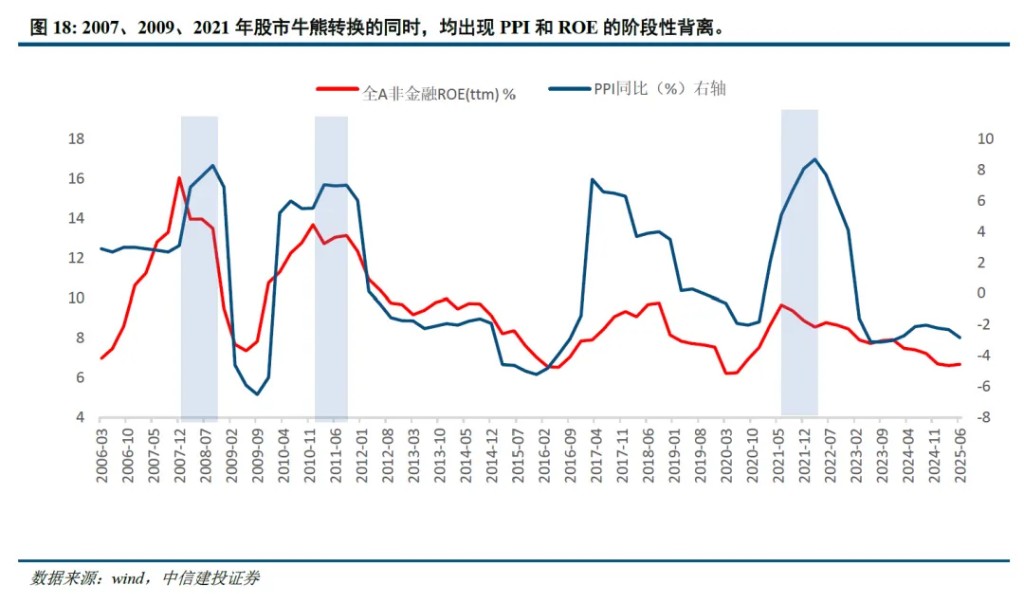

PPI 的底部往往指向股票市場的底部。換言之,PPI 見底意味着股票牛市開啓。這一信號較為穩健,但遺憾的是 PPI 底部往往滯後於股票底部,且股市底部和 PPI 底部時滯並不穩固,因而我們也稱之為 “弱信號”。

第一輪牛市(2005 年 6 月-2007 年 10 月),經濟基本面強勁,物價整體温和,萬得全 A 指數領先 PPI 週期 10 個月。

第二輪牛市(2008 年 11 月-2009 年 8 月),流動性寬鬆推動全球經濟週期共振,萬得全 A 指數領先 PPI 週期約 10 個月。

第三輪牛市(2014 年 5 月-2015 年 6 月),經濟增速換擋,市場提前定價走出通縮,萬得全 A 指數低點領先 PPI 低點約 16 個月,股市高點領先 PPI 約 20 個月。

第四輪牛市(2019 年 1 月-2021 年 12 月),出口逆勢上揚,萬得全 A 指數和 PPI 呈現階段性背離後出現同步,萬得全 A 指數低點領先 PPI16 個月。

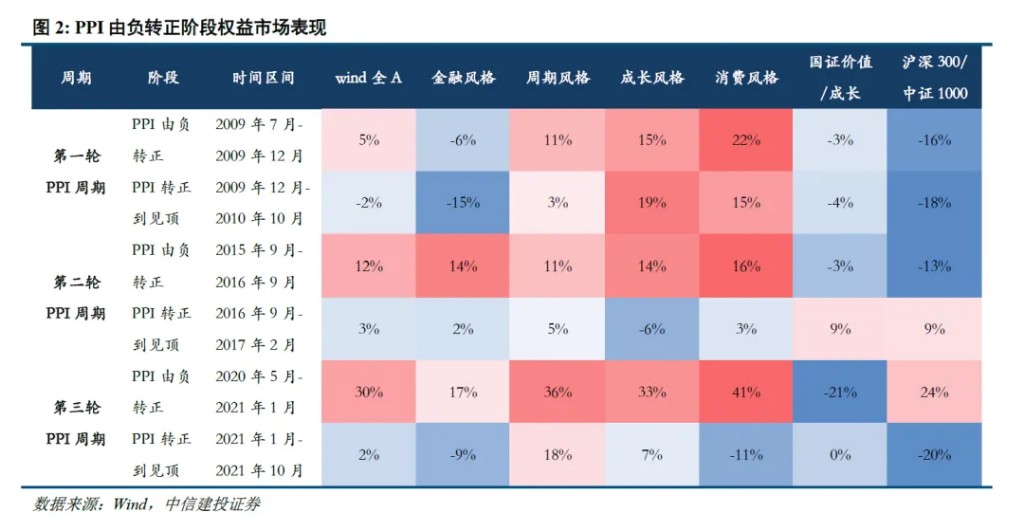

2008 年以來 PPI 共經歷了三輪由負轉正,都伴隨市場風格的再平衡,但風格切換的規律並不完全一致。

2008 年以來 PPI 共經歷了三輪由負轉正,分別為 2009 年 12 月、2016 年 9 月、2023 年 1 月。

第一輪 PPI 上行週期(2009 年 7 月-2010 年 10 月),行業板塊景氣擴散,成長和週期風格均有不錯表現。PPI 回升至高點前,週期板塊佔優風格逐步切換至消費和成長。

第二輪 PPI 上行週期(2015 年 9 月-2017 年 2 月),PPI 轉正後市場風格顯著偏向週期與價值。

第三輪 PPI 上行週期(2020 年 5 月-2021 年 10 月),高景氣成長主線逐步切換到低估值順週期板塊,最終在 PPI 見頂階段,小盤風格整體領先。

PPI 之所以對股牛存在 “弱” 信號意義,根本原因在於如下三點因素。

其一,PPI 見底,通常被視為經濟週期轉向復甦的重要信號,而股票市場往往會提前反映這種預期,並且國內政策信號也會助力這一過程。

其二,PPI 見頂,通常伴隨着經濟進入過熱以及金融環境收緊,這通常是牛市結束的宏觀環境,而 PPI 見頂本身也是政策收緊的結果,因此股票提前於 PPI 頂部。

其三,PPI 轉正後往往伴隨着股市的風格再平衡,但風格切換的方向需要關注 PPI 轉正的驅動力是來自內需還是外需,國內政策方向,以及股市是否提前定價。

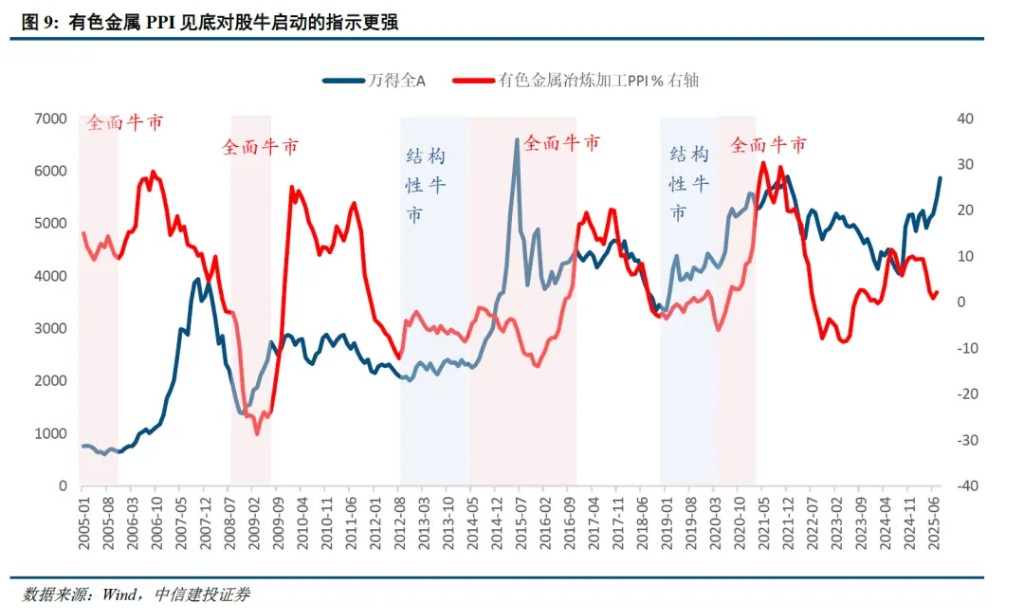

二、信號 2,有色 PPI 對股牛啓動存在強信號

有色 PPI 見底可預示股牛啓動,歷輪有色金屬價格週期見底均大體同步(甚至略領先)於股牛啓動,這一信號非常清晰且有效。故而我們稱之為 “強信號”。

第一輪有色金屬 PPI 週期於 2005 年 4 月啓動,而 wind 全 A 指數於 2005 年 6 月見底,有色金屬價格領先股市週期 2 個月。

第二輪有色金屬 PPI 同比於 2009 年 3 月見底,而 wind 全 A 指數 2008 年 11 月觸底反彈。儘管本輪有色金屬價格表現相較股市滯後 4 個月,但同步性仍明顯優於整體 PPI(滯後股市週期 10 個月)。

第三輪有色金屬 PPI 在 2012 年轉為低位震盪,2014 年 3 月出現首次探底,2015 年 12 月二次觸底;同期股市在 2013 年的創業板結構性牛市之後,2014 年 5 月開啓全面牛市。有色金屬 PPI 首次見底時間大致領先全面牛市 2 個月。

第四輪有色金屬 PPI 同比於 2019 年 1 月首次觸底,2020 年 4 月二次觸底。同期股市在 2019 年 1 月開啓新一輪牛市。有色金屬 PPI 首次見底時間同步於股市週期。

有色 PPI 還可捕捉全面牛市信號。

其一,若有色價格反彈未能向整體 PPI 進行傳導,A 股呈現明顯的結構性特徵。

歷史回溯來看,歷次股牛開啓的初期,均會出現有色價格反彈向整體 PPI 進行傳導的過程,兩者多數時間從前期的分化逐步走向同趨勢演繹,權益市場景氣同步擴散,全面牛市特徵更為顯著。比較典型的案例是 2005 年-2007 年,2014-2015 年,2020-2021 年的市場全面上漲。

其二,若有色價格反彈階段性未能傳導至整體 PPI,A 股牛市則呈現更強的結構性特徵。

比較典型的案例是 2013 年的創業板牛市和 2019 年的 “核心資產” 牛市(消費和科技板塊一騎絕塵)。

有色 PPI 對股票牛市啓動之所以存在強信號,穿透到底層,是因為有色金屬價格反彈映射的全球流動性寬鬆和出口需求回暖,是股牛第一階段(流動性牛)的基本宏觀定價環境。

在工業品價格體系中,有色金屬價格往往領先於整體 PPI 指數出現拐點,主要源於其強金融屬性以及出口需求敏感度。

其一,以銅為代表的有色金屬價格對全球利率水平和流動性環境高度敏感,能快速反映全球宏觀預期的變換。

其二,有色金屬廣泛用於電力、電子、建築、汽車等行業,其需求與全球製造業景氣度和貿易活動緊密相關,能率先捕捉出口需求的回暖信號。

儘管有色金屬價格和國內 PPI 週期同步性較高,但並非完全同步,兩者的階段性分化底層映射國內外經濟和政策週期的分化。

2013 年和 2019 年都出現了明顯的國內外經濟與政策週期分化,流動性 “內緊外鬆” 的分化特徵明顯,這種分化不僅直接導致 PPI 的結構性分化,同時聯動影響了資本市場表現。

三、信號 3,黑色 PPI 對股牛見頂的強信號。

2005 年以來,四輪牛市週期,黑色金屬價格多數滯後於股市週期高點。這一關係較為穩健,所以我們也稱之為 “強信號”。

第一輪黑色金屬 PPI 週期於 2008 年 8 月見頂,而 wind 全 A 指數於 2007 年 10 月見頂,黑色金屬價格見頂滯後股市高點 10 個月。

第二輪黑色金屬 PPI 週期於 2010 年 10 月見頂,而 wind 全 A 指數於 2009 年 8 月見頂,黑色金屬價格見頂滯後股市高點 14 個月。

第三輪黑色金屬 PPI 同比於 2017 年 2 月見頂,但本輪牛市的高點在 2015 年 6 月,2017 年 11 月二次見頂,黑色金屬價格週期頂點滯後股市高點 20 個月。

第四輪黑色金屬 PPI 同比於 2021 年 10 月見頂,本輪萬得全 A 指數於 2021 年 12 月見頂,滯後黑色金屬價格同比高點 2 個月。

黑色 PPI 對牛轉熊存在強信號,穿透到底層,黑色價格上行後期往往出現股市牛熊轉換,直接表現為商品價格走向過熱後,經濟動能衰減和政策緊縮對股價形成壓制。本質是,偏上游主導的 PPI 走勢和中下游工業企業利潤並非完全同步。

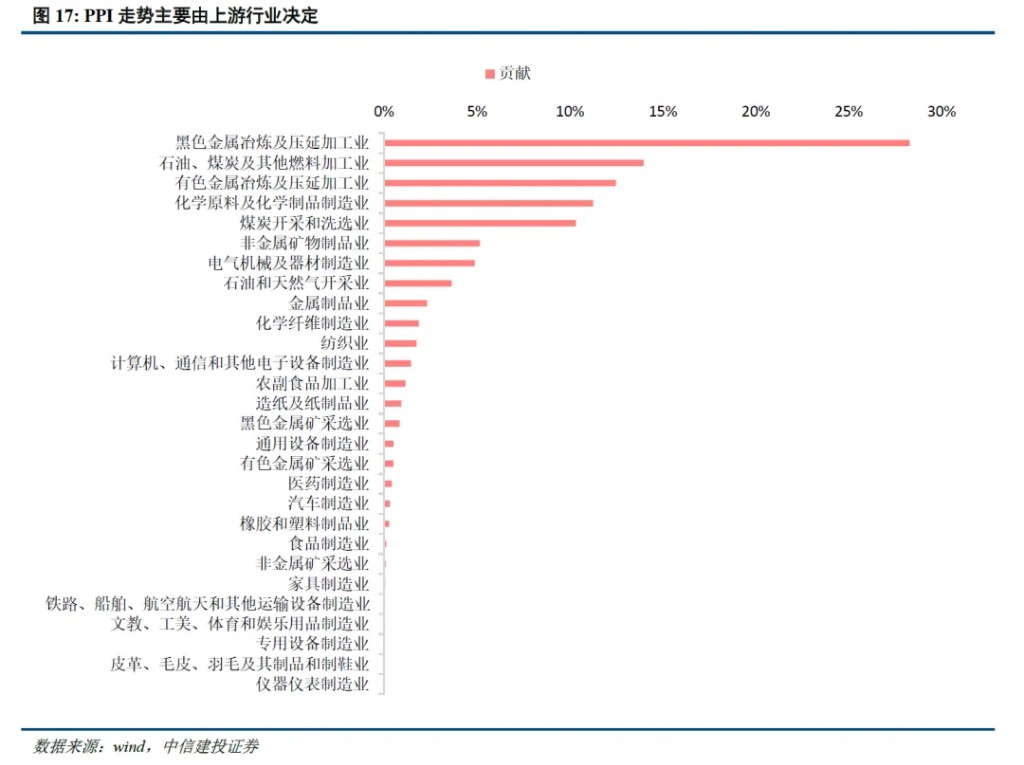

其一,PPI 走勢由上中游行業決定,黑色價格貢獻了 PPI 主要的波動(20%-30%),和 PPI 週期同步。

其二,工業利潤和中下游聯繫密切。PPI 上行末期,上游行業 PPI 表現和中下游行業利潤或出現分化。

四、PPI 對股票牛市的指示意義四:PPI 和行業的聯動

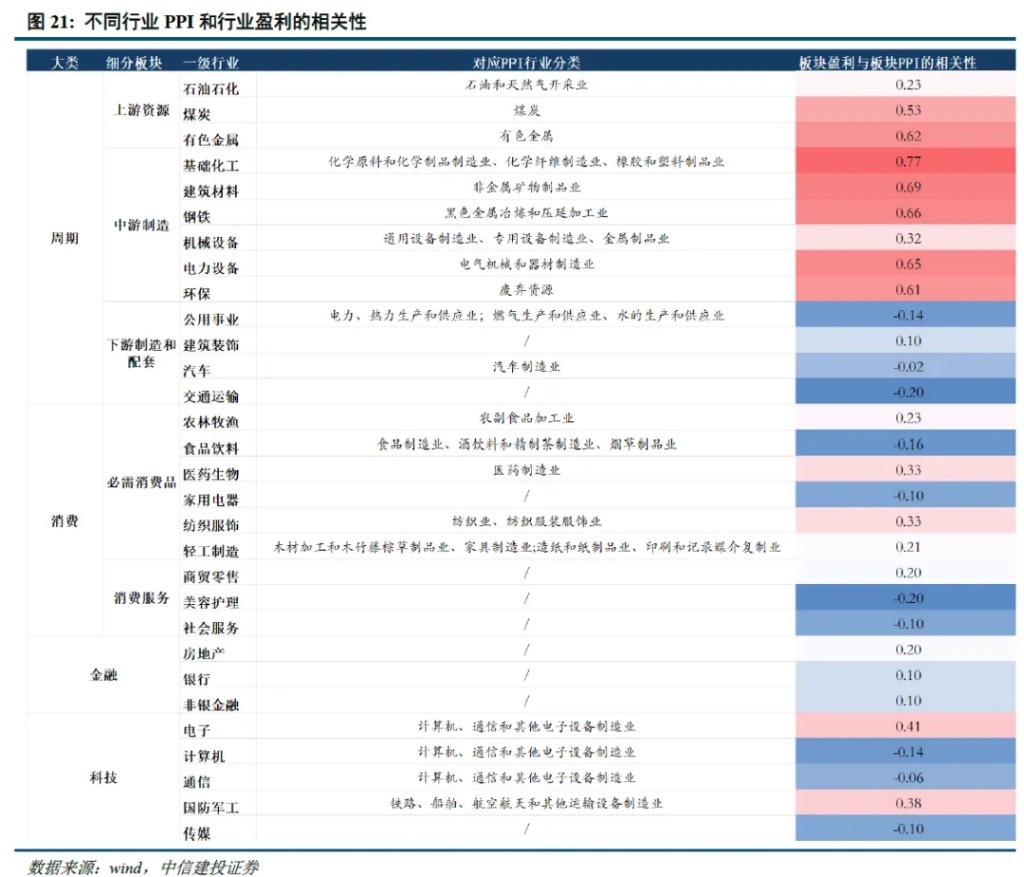

基於不同行業的週期屬性分化,我們選取 2006-2024 年的時間區間,測算行業股價週期和 PPI 週期之間的穩定性和領先滯後關係,可以更為清晰捕捉 PPI 週期指導下的板塊輪動規律。

其一,強 PPI 週期屬性的板塊涵蓋週期、消費服務、金融板塊,這三大類行業的股價表現多數和 PPI 之間存在顯著的雙向領先滯後關係,股價週期和 PPI 週期聯動最為密切。

其二,早 PPI 週期屬性的板塊涵蓋必需消費品、科技板塊,這兩類行業的股價表現多數有更為明顯的早週期屬性,股價表現穩定領先 PPI 變化。

其三,食品飲料行業的股價表現有典型的後 PPI 週期屬性,股價表現滯後於 PPI 變化。

其四,部分細分行業的 PPI 週期屬性較弱。 測算顯示,機械設備、環保、建築裝飾、農林牧漁、商貿零售、計算機、國防軍工 7 個細分行業股價表現和 PPI 之間不存在顯著的領先滯後關係。

穿透到底層,PPI 是工業企業盈利的重要觀測窗口,但只是評估企業盈利能力的因素之一,不同行業的盈利對 PPI 變化的敏感度差異明顯。

上游和中游的週期性行業往往能直接受益於產品提價,盈利改善最為明顯。

非週期性行業的盈利對 PPI 的變化並不敏感,可能與產品技術壁壘、行業競爭結構、需求彈性等因素相關。

比如,食品、醫藥等必選消費板塊需求價格彈性低,提價空間有限,盈利更多依賴銷量和成本控制。而計算機、通信等科技行業產品的需求更多由技術迭代、消費電子週期、全球數字化進程和新興應用驅動,與反映傳統工業領域需求的 PPI 關聯度有限。

五、本輪 PPI 趨勢演繹及股市指引

從前瞻信號來看,有色金屬價格週期企穩反彈對本輪牛市開啓的指示性意義仍強,去年 924 以來新一輪股市週期已經啓動。

有色金屬價格指標在 2024 年 3 月同比開始轉正,仍可以視為本輪 924 牛市啓動的早期積極信號。

股牛第一階段的宏觀定價仍圍繞兩條主線展開,一是美聯儲時隔四年重啓降息週期,貨幣政策轉向寬鬆;二是,出口相較於 2023 年實現了顯著的恢復性增長,為經濟總量提供了重要支撐。

現階段有色金屬價格景氣尚未擴散至整體 PPI,股牛仍有較強的早期結構性特徵。

今年以來, 有色和黑色價格分化趨勢仍未出現明顯收斂,底層上內需和外需週期尚未迎來同頻共振。

一方面,以銅為代表的有色金屬價格韌性整體偏強,直接指向中國出口的韌性以及全球流動性寬鬆的趨勢;另一方面,國內黑色產業鏈價格仍未完全擺脱同比下降的通道,指向國內地產和基建投資的乏力。

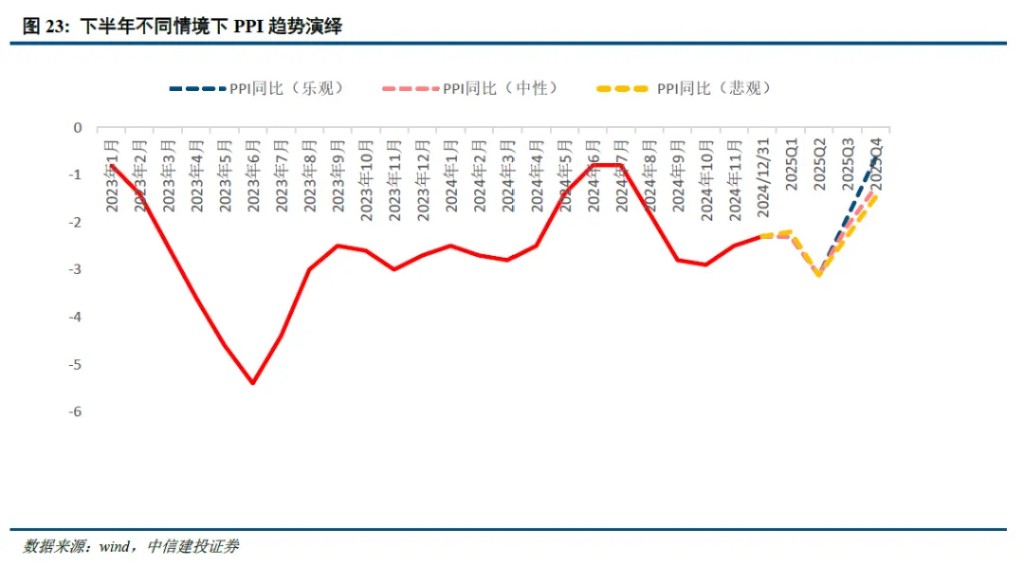

我們分別對銅、原油、鋼材價格分情境進行判斷,從而對 PPI 走勢進行評估。三種情境下,下半年 PPI 中樞均小於 0(-1.3、-1.7、-1.9)。

對應到市場表現上,行情的結構性特徵進一步強化,類似 2013 和 2019 年,科技和醫藥等早週期屬性行業表現持續佔優,而傳統週期行業(煤炭、鋼鐵、交運等)表現一般。

展望後續,7 月反內卷演繹以來,定價內需的黑色產業鏈價格今年首次出現環比轉正,後續轉正趨勢若能延續可能成為市場風格從成長向價值切換的重要觸發因素。

8 月黑色冶煉加工環比實現今年以來的首次正增,“反內卷” 的政策效果初步顯現。但黑色系價格轉正的趨勢延續,仍取決於供給約束的持續性和國內需求能否有效接棒出口。

基於有效 “反內卷” 並非簡單的供給約束,決定價格表現的關鍵變量仍是內需,尤其是地產鏈條的穩定性。徹底的風格切換需要市場看到傳統週期板塊盈利改善的確定性,以及地產等核心內需領域真正企穩。

本文作者:周君芝、陳怡,來源:CSC 研究 宏觀團隊,原文標題:《PPI 對股牛的信號 | 建投宏觀·周君芝團隊》