Is the US stock market "stuck"?

週三美股三大指數延續跌勢,道指已回吐美聯儲會議後全部漲幅。華爾街策略師認為股市進入” 暫停期”,正尋找上漲催化劑。美國銀行數據顯示,從 19 項指標看美股估值昂貴。但樂觀派認為回調短暫,摩根大通策略師甚至表示,他從客户那裏聽到的 “最可能破壞這輪牛市的因素” 是 “一顆小行星撞擊地球”。

在經歷了一輪迅猛的漲勢後,美國股市顯露出疲態,投資者在權衡高企的估值與潛在的宏觀風險時變得猶豫。

週三華爾街見聞撰文,美股三大指數再度收跌,延續週二的頹勢,其中道指已基本回吐美聯儲會議後的全部漲幅。儘管標普 500 指數今年已創下近 30 次歷史新高,超越了分析師的年末平均預期,但多位華爾街策略師認為,股市進入了一個 “暫停期”,正在尋找新的上漲催化劑。

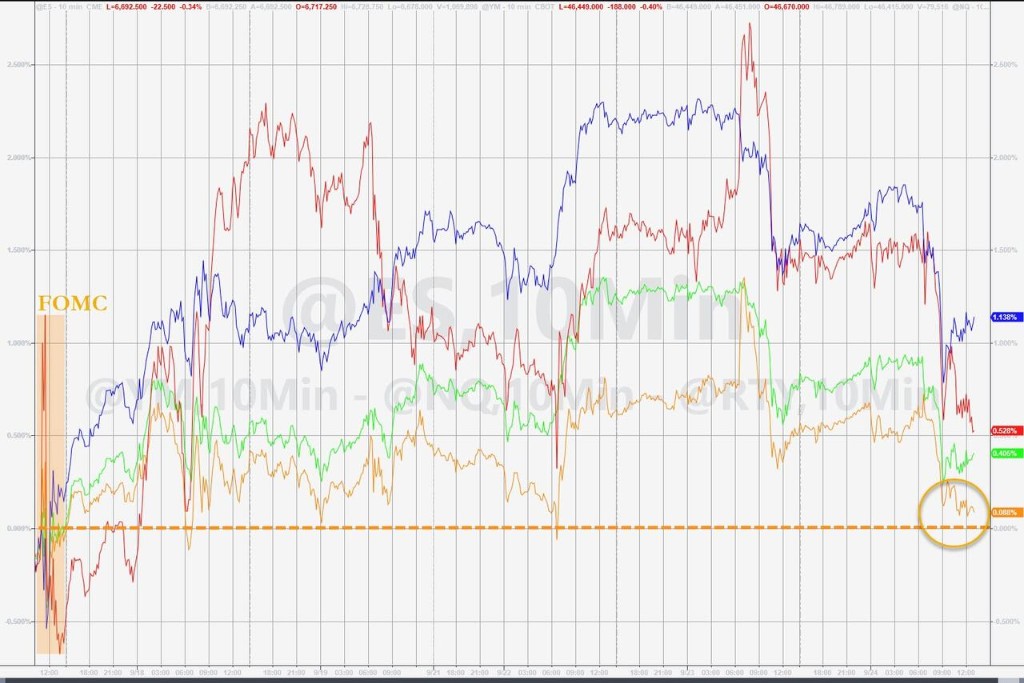

(美股基準股指日內走勢下挫,道指已基本抹平美聯儲會議後的漲幅)

(美股基準股指日內走勢下挫,道指已基本抹平美聯儲會議後的漲幅)

美國銀行策略師 Savita Subramanian 指出,從 20 項指標中的 19 項來看,美國股市基準指數正處於昂貴水平交易。標普 500 指數 12 個月遠期市盈率本週觸及 22.9 倍的高位,這一水平在本世紀僅在網絡泡沫破裂和 2020 年夏季疫情反彈期間被超越過兩次。

但另一方面,一些華爾街最樂觀的聲音認為,任何回調都將是短暫的。摩根大通的 Andrew Tyler 甚至表示,他從客户那裏聽到的 “最可能破壞這輪牛市的因素” 是 “一顆小行星撞擊地球”。

瑞銀全球財富管理的 Ulrike Hoffmann-Burchardi 則預計,持續的美國勞動力市場疲軟將促使美聯儲進一步降息,並預測到 2026 年 1 月,每次會議都將降息 25 個基點。在她的基本情景預測中,標普 500 指數到 2026 年 6 月將交投於 6800 點附近。

“技術性暫停” 還是 “動力衰竭”?

華爾街策略師們認為,市場短期內可能迎來一段盤整期。

Piper Sandler 的 Craig Johnson 將當前市況形容為 “叫了暫停”,他指出:

儘管強勁的上漲趨勢尚未結束,但隨着股價不斷走高而潛在動能減弱,短期的風險回報狀況正變得越來越緊張。

這種觀點得到了野村證券的 Charlie McElligott 的呼應。他認為,隨着越來越多的投資者追逐今年的漲勢,看漲的投資者應當繼續對沖其投資組合。McElligott 指出:

人工智能熱潮帶來的狂熱情緒,已促使一些懷疑論者在高位買入股票,這種行為加上許多參與者已接近或處於最大風險敞口,共同構築了股市的下行風險。

標普 500 指數自 4 月低點以來已反彈近 35%,在傳統疲軟的季節性時期持續推高,似乎正在助長"泡沫"言論,特別是在科技股方面。

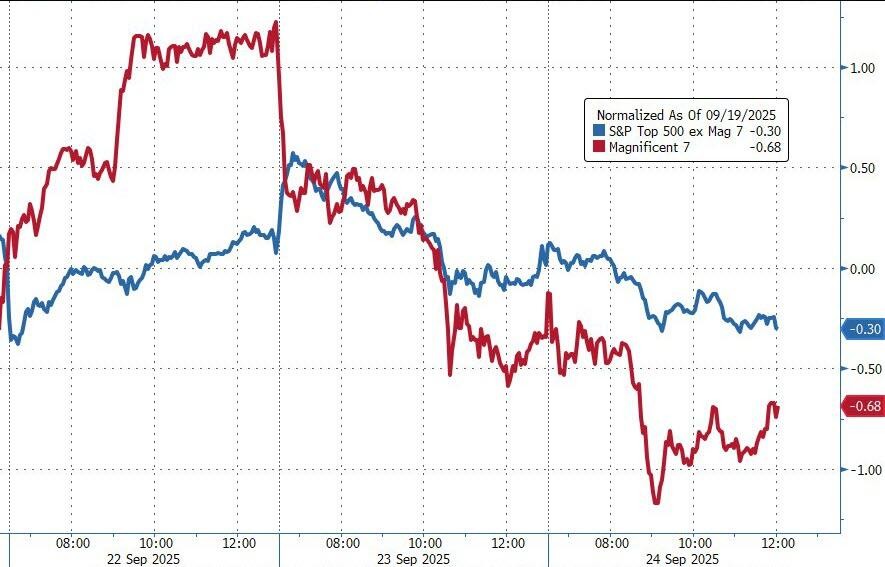

(科技七巨頭股票本週表現疲軟)

(科技七巨頭股票本週表現疲軟)

估值警報與 “新常態” 之辯

高估值是引發市場擔憂的核心因素之一。

美國銀行的 Savita Subramanian 指出,根據其 20 項衡量指標中的 19 項,美國股市基準指數的交易價格在統計上已處於昂貴水平。

本週,標普 500 指數的 12 個月遠期市盈率觸及 22.9 倍的高位,這一水平在本世紀僅有兩次被超越:一次是互聯網泡沫破滅時期,另一次是 2020 年夏季疫情期間美聯儲將利率降至近零時。

然而,對於高估值是否合理,市場存在不同看法。

美銀的 Subramanian 進一步提出了另一種可能性,即鑑於企業盈利的可見性和可預測性提高,標普 500 指數當前的高市盈率或許是合理的。她表示:

理論上,投資者願意為可預測的資產支付溢價,或許市場應將當前的估值水平視為 “新常態”,而非期待其迴歸到過去的均值。

摩根大通的 Andrew Tyler 表示:

昨天的幾次對話都聚焦於什麼可能破壞這輪看漲行情。我最喜歡的回答是小行星撞擊地球。

全美互惠保險的 Mark Hackett 也認為,鮑威爾關於估值的評論更像是 “觀察性的,而非警示性的”。

華爾街見聞此前提及,鮑威爾週二在活動上發言表示貨幣政策面臨 “雙向挑戰”,當前美股股市估值 “相當高”,隨後引發美股大盤下挫。

宏觀風險與歷史規律

在估值之外,一些宏觀經濟風險也開始浮現。

美國從粘性通脹到就業市場的擴張放緩,都可能成為市場前行的阻力。Miller Tabak 的 Matt Maley 表示:

滯脹問題每隔幾個月就會冒出來一次,因此週五的關鍵價格數據對於緩和還是加劇滯脹擔憂至關重要。

不過,從歷史和倉位來看,多頭依然有理由保持樂觀。

摩根士丹利財富管理市場研究與策略團隊負責人 Daniel Skelly 指出,儘管市場持續推高正在助長"泡沫"言論,但有充分理由相信這種説法是錯誤的。

過去 50 年中,有五輪牛市持續超過兩年,平均長度為八年。而目前這輪始於 2022 年 10 月的牛市還不到三年。

Nationwide 的 Hackett 也補充道,情緒和倉位指標顯示,此輪漲勢的基礎是 “謹慎的樂觀主義,而非投機性過度”。他認為,這種倉位和情緒背景為股市的建設性前景提供了支持。

CFRA 的 Sam Stovall 則從歷史數據中找到了慰藉。他指出,二戰以來,任何開年跌幅超過 11% 後,從未在同一年內出現第二次超過 10% 的下跌。

儘管如此,他提醒投資者應為十月份的波動做好準備,因為歷史上十月份月度回報率的標準差比其他 11 個月的平均值高出 33%。