Goldman Sachs hedge fund manager: Do not confront, do not chase the rise, rationally bullish on US stocks

高盛對沖基金業務主管認為,儘管近期美股回調,但在資金流向積極、歷史經驗支撐以及美聯儲降息的背景下,美股仍有上漲動力,尤其看好科技股和非必需消費品。然而,他對小盤股和歐洲市場持謹慎態度,並指出當前是 “選股者市場”,超額收益將更依賴個股選擇能力。

美股三連跌之際,華爾街頂級交易員表示應該 “理性看多” 美股。

“不與市場對抗,不盲目追高。”高盛全球市場部合夥人、對沖基金業務主管 Tony Pasquariello 在寫給客户的一份內部紀要中強調。

那麼,支撐他 “理性看多” 的理由是什麼?Pasquariello 認為,儘管近期市場出現了一些回調,但資金流向、歷史經驗以及美聯儲的政策動向都為市場提供了支撐。他特別指出,在美聯儲降息而經濟持續增長的背景下,科技股和非必需消費品板塊往往會成為贏家。

他強調,對 AI 質疑導致的行情起伏,“一直是過去三年的特徵,而非異常現象”。對於中國,他則表示,“這是另一個表現顯著強勁的領域。”

然而,他的樂觀並非毫無保留。Pasquariello 對小盤股的長期基本面持懷疑態度,並對歐洲市場表現出明顯的謹慎。他強調,當前的市場環境已經不再是 “水漲船高” 的普漲行情,而是一個極其考驗選股能力的 “選股者市場”。

Pasquariello 在紀要中詳細梳理了當前市場面臨的 18 個核心主題,涵蓋了從資金流向、美國就業市場到歐洲、日本等各個地區股市表現。

1. 資金流與市場頭寸

上週的資金流顯然非常積極:對沖基金錄得了三個月來最大規模的美國股票買入……多頭基金也在買入,尤其是科技股……衍生品市場更是火上澆油,無論是看漲期權的需求還是季度交割的向上拉動。

本週跟進來看,特許經紀商的活動已明顯不那麼狂熱,交易界正關注季度末約 200 億美元的預期供應量。鑑於第三季度財報季臨近,股票回購活動正在減弱,現在支撐市場的重任落在了美國家庭投資者身上。

2. 美國勞動力市場

審視就業數據,很難不擔心某些趨勢,尤其是在人工智能深入發展的情況下。雖然我並非不重視這些擔憂,但回顧歷史會發現一個有趣的故事:美國在 1990 年代中期到後期曾出現過幾次負值的就業報告——1995 年、1996 年、1998 年和 1999 年——而那絕不是看空股市的時候。

3. 行業板塊策略

由此推斷,當美聯儲在經濟持續增長的背景下降息時,你應該持有哪個板塊?答案是:科技和非必需消費品。

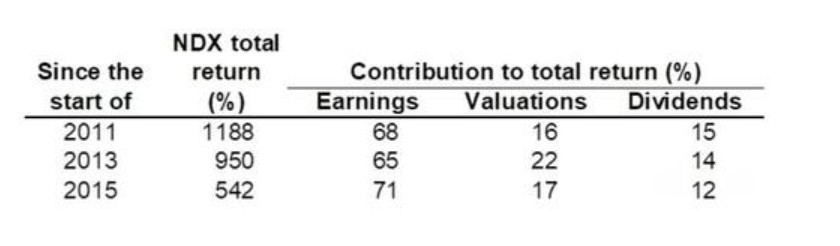

4. 納斯達克 100 指數

幾周前,我提到了納斯達克 100 指數自 2009 年初以來的表現(同時強調盈利和股息貢獻了 90% 的漲幅)。作為回應,許多人問如果不是從歷史低點算起,情況會如何——這是一個合理的問題。正如你所看到的,總體結論仍然相同——這並非一個過度市盈率擴張的故事。

5. 小盤股

是的,小盤股在過去兩個月表現非常好。是的,考慮到正在發生的情況,這是有道理的:美聯儲在週期性加速中降息。是的,仍有空頭頭寸感受到壓力。不,我不喜歡這個資產的基本面。我的觀點是:存在過投資小盤股的機會窗口——我認識的一些人很好地預判了這一點——但我認為這只是階段性的。換句話説:我不會被誘惑去認為這是一輪重要趨勢的開始。

6. 對沖基金

在所有錯綜複雜的因素中,我發現基本面多空策略基金年初至今的表現非常穩健:總回報 +12%,其中阿爾法收益超過 5%。請注意,這是在淨風險敞口一直處於中等水平的情況下實現的。

7. 期權市場

近期上漲的一個特點是:在市場創出更高高點時,隱含波動率明顯保持堅挺。為什麼?也許是歷史告訴我們的:十月份,平均而言,是一年中實際波動率最高的月份。更實際地説,我懷疑這是因為對右尾風險(上漲風險)暴露的需求激增,尤其是對個股。

儘管可能惹人煩,但我仍然認為,當市場廉價提供伽馬(gamma,指期權價格對標的資產價格變動的敏感度)時,你應該抓住機會獲取一些。

8. 歐洲

在年初表現出色之後,歐洲斯托克 50 指數(SX5E)在過去四個月裏幾乎沒有任何表現(事實上,高點是在 3 月初創下的)。

以下是我持懷疑態度的一些原因:(1)國防股再次上漲,ASML 在過去一個月飆升 25%,但該指數卻紋絲不動;(2)與美國不同,歐洲的利率週期已經過去;(3)如果説有什麼影響的話,上一點推動了歐元/美元的上漲,這可能對歐盟利潤構成挑戰;(4)我們在業務中看到,這個市場正在多個方面被拋售。再次,我很樂意聽取不同意見(我可能會後悔這樣説)。

9. 日本

與上一段相反,日經 225 指數和東證指數交易表現良好(圖表非常漂亮)。這裏有幾個要點需要注意:(1)隨着 10 月 4 日大選臨近,請記住自民黨離任通常對國內股市是淨利好;(2)我仍然關注的事實是,該市場正在創出更高的高點,但我們仍未完全收復去年夏季震盪後拋售的全部失地;(3)請注意,高盛全球投資研究部已上調了其目標價。

10. 中國

這是另一個表現顯著強勁的領域。我在戰術上持開放態度——例如阿里巴巴近期的股價走勢——但長期仍持謹慎態度。

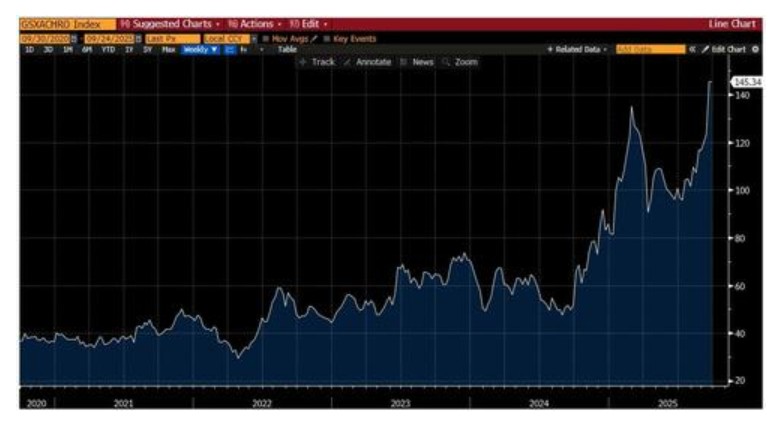

11. 動量股

作為近期市場中某些高波動性部分上漲的組成部分,這是我們動量股籃子之一的價格走勢。我對此不知作何想——我傾向於認為動量因子是一個值得結構性做多的因素,但人們有理由質疑這輪上漲的可持續性。

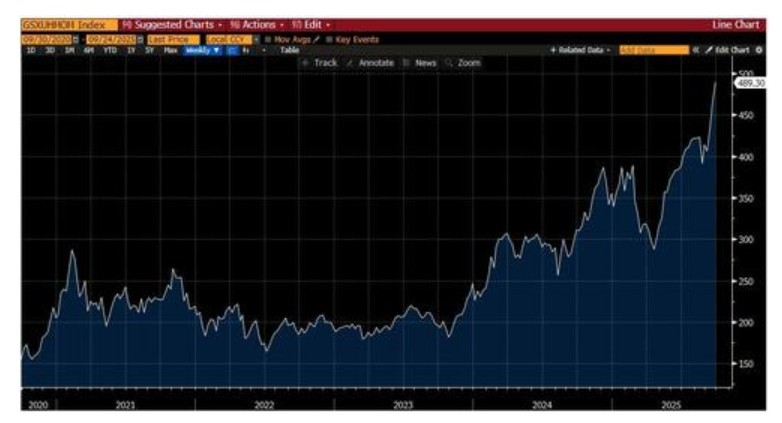

12. 機器人

你之前見過這個——高盛的中國仿生機器人籃子。在這裏我分享 Rich Privorotsky 的觀點……美國和中國現在正進行一場技術 “太空競賽”。(此處為中國仿生機器人股票籃子圖表)

13. 人工智能

在當前 AI 敍事受到一定質疑的時刻,Pasquariello 通過高盛的美國 AI 領先者與落後者配對交易來展示這個領域的發展軌跡。他強調:"我現在強調這個——在 AI 敍事有些受到質疑的時候——是為了説明這些起伏一直是過去三年的特徵,而非異常現象。"

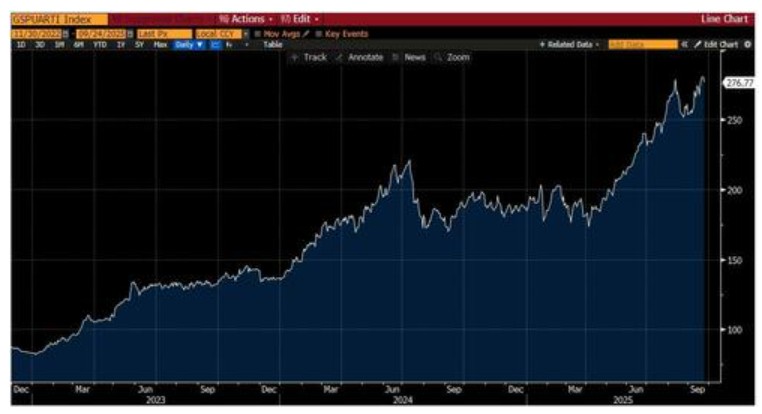

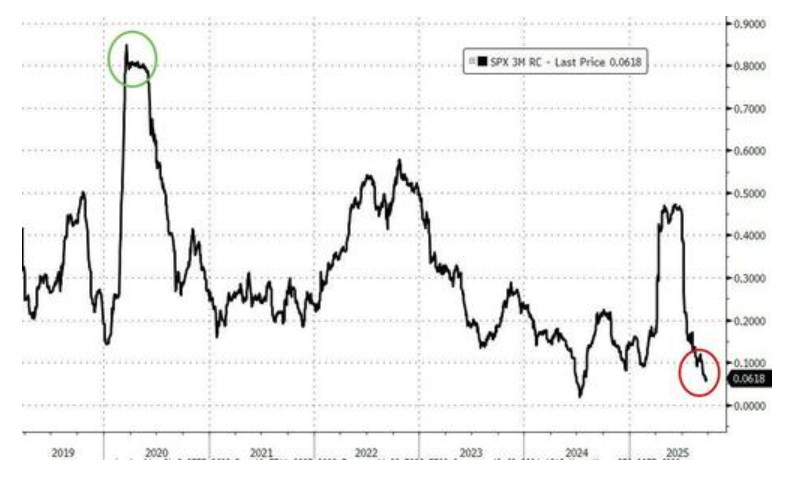

14. “選股者的市場”

這是標普 500 指數 3 個月實際相關性圖表。“這是一個選股者的市場”,這為專業投資者提供了更多的 alpha 機會。

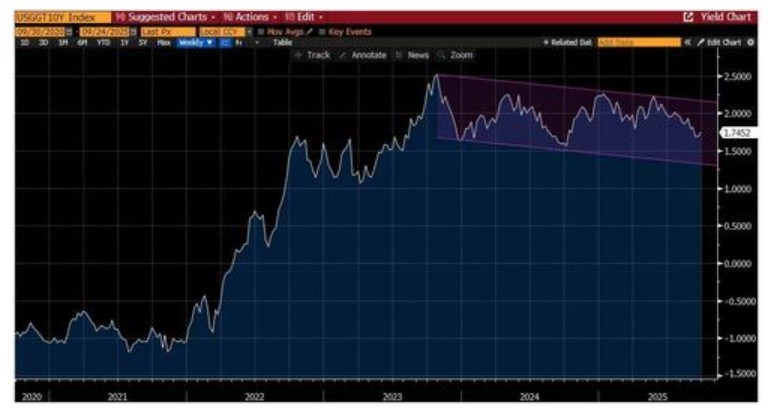

15. 實際利率

儘管過去幾年風起雲湧——以及伴隨其中的敍事波動——但請注意美國實際利率一直處於區間波動狀態。年初至今的實際利率壓縮對股市是有利的。(此處為實際利率區間波動圖表)

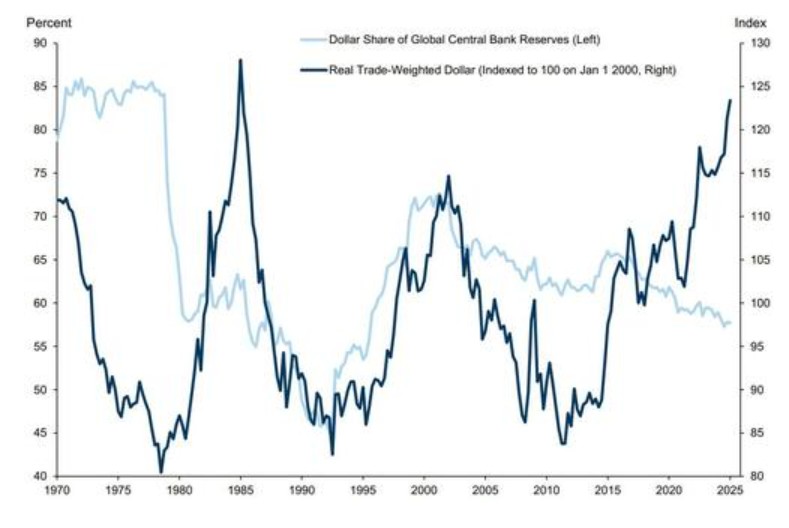

16. 美元低迷

我認為這是一個有趣的疊加對比圖。一方面,我假設各國央行的美元持有量將繼續趨勢性下降。但話説回來,這並不必然意味着對美元的表現將是壓倒性的淨負面。(此處為美元指數與央行美元儲備趨勢疊加圖)

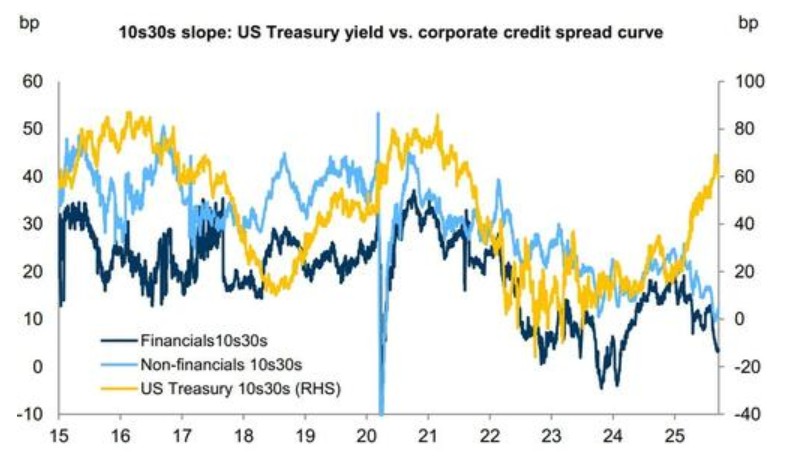

17. 收益率曲線 vs 信用利差

可以清楚地看到,美國國債收益率曲線變陡的趨勢非常明顯——然而各類公司債券的信用利差走勢卻恰恰相反。

18. 抵押貸款漩渦

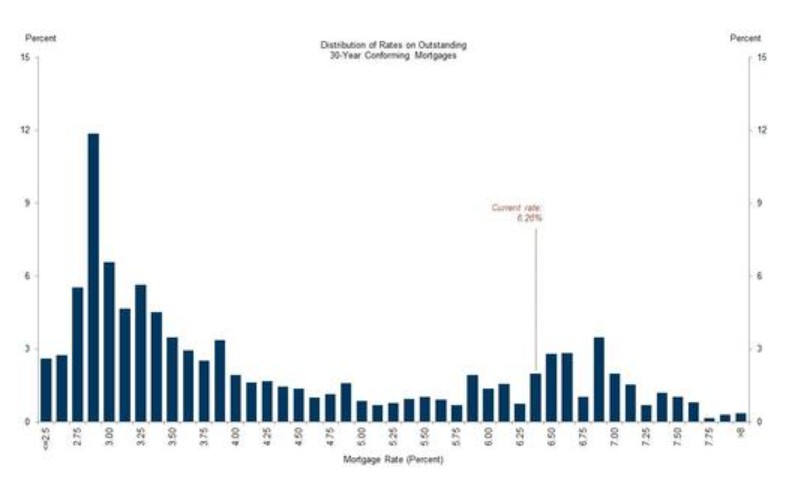

最後一張圖表:未償還的 30 年期抵押貸款利率的分佈情況(credit = Jessica Rindels)。人們可以爭論,近年來購房的房主在利率下降時應迅速進行再融資——但事實是,80% 的抵押貸款借款人的利率低於當前水平。

我並不是説降低抵押貸款利率不是好事——我是説,在這成為一個普遍性故事之前,我們還有一段路要走。