When Microsoft's "AI Faith" Collides with the Physical Boundaries of Data Centers: The "Computing Power Famine" Intensifies Amidst the AI Wave

微軟的數據中心供給與產能緊張狀況將持續至 2026 年,超出管理層此前預期。美國多個數據中心面臨物理空間和服務器短缺,影響其滿足 AI 和雲計算服務的需求。全球 AI 初創公司吸金創紀錄,凸顯 AI 算力產業鏈的持續擴張。微軟、亞馬遜和谷歌均面臨類似限制,需求高於供給,尤其在核心電力設備和 AI 芯片方面。微軟的 Azure 雲計算平台在多個州限制新訂閲,影響高性能 AI 服務器的供應。

智通財經 APP 獲悉,美國科技巨頭微軟公司 (MSFT.US) 的數據中心供應緊缺危機大概率將比該公司管理層此前所預期時間持續更久,凸顯出這家雲計算與辦公生產力軟件巨頭在竭盡全力佈局 AI 以及滿足持續井噴式擴張的全球大客户們雲計算服務與 AI 算力需求方面所面臨的重大困難。

微軟數據中心供應與產能嚴重緊缺可能延續至 2026 年,超出管理層此前所預判的 “截至 2025 年底”,疊加近日最新統計數據顯示出包括 OpenAI 在內的全球 AI 初創公司瘋狂吸金 1927 億美元創歷史紀錄,很大程度上意味着波及全球範圍的 AI“燒錢大戰” 仍然如火如荼,這也凸顯出全球 AI 算力產業鏈 “超級牛市軌跡” 遠未完結。

缺乏長期且持續可供出租給客户的高性能 AI 服務器集羣以及傳統雲計算服務器一直是北美地區的雲計算巨頭們所擔心的問題,微軟、亞馬遜和谷歌自 2023 年 ChatGPT 風靡全球以來都描述了類似的限制問題。亞馬遜 AWS 管理層在今年早些時候明確表示 “需求高於供給”,主要約束在核心電力設備、AI 芯片以及上電進度;谷歌則把 2025 年 AI CapEx(AI 資本支出) 上調至約 850 億美元,並指引 2026 相關支出年還會更高,核心將投向 AI 算力基礎設施領域。微軟則始終致力於平衡其數據中心羣體的龐大客户算力需求。

然而,微軟內部的最新預測數據顯示,美國多處核心 Azure 雲計算平台州覆蓋區域 (比如北弗吉尼亞、得州等) 限制新 Azure 訂閲至 2026 年上半年,覆蓋基於高性能 AI GPU 的服務器以及基於數據中心 CPU 的兩類服務器集羣資源。

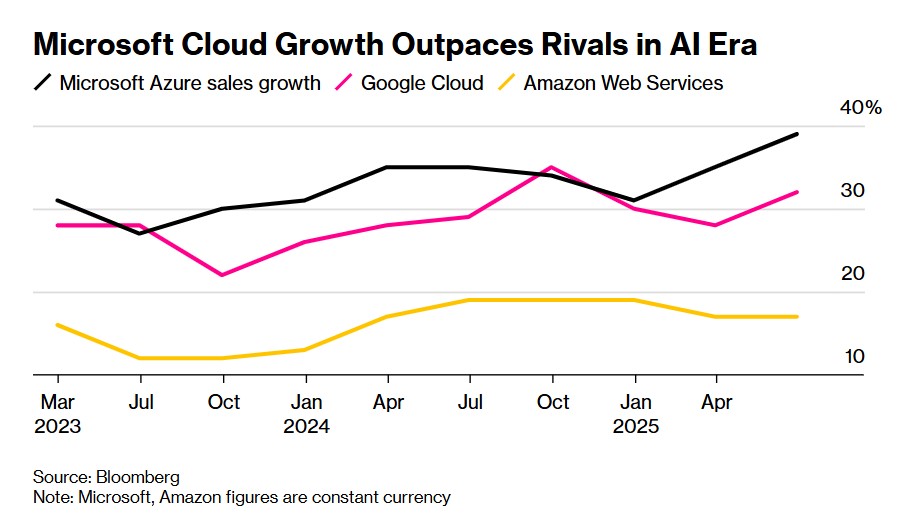

當前微軟的數據中心急劇供應緊缺不僅影響運行英偉達高性能 AI GPU 的 AI 工作負載服務器集羣,也波及以中央處理器 (CPU) 為主的傳統雲計算服務數據中心。而作為微軟當前最為重要 (沒有之一) 的業績增長引擎,Azure 雲計算服務平台在 2025 財年可謂創收超過 750 億美元,其雲計算平台的業務擴張速度已超越主要競爭對手亞馬遜 AWS 和谷歌雲。

在數據中心供應與產能急劇緊缺的同時,包括微軟、亞馬遜以及谷歌在內的全球科技巨頭們所主導的數據中心擴張浪潮——集中於 AI 基礎設施投資與建設浪潮,仍然處於極度加速擴張進程之中,推動整個 AI 算力產業鏈仍處於全球景氣度最高的產業鏈,這也是為何近期英偉達、AMD、台積電以及博通、美光科技、SK 海力士等 AI 算力產業鏈領軍者股價屢創歷史新高。

微軟最新預測顯示,數據中心供應緊缺或將持續到 2026 年

有媒體援引知情人士透露的消息報道稱,微軟在美國的許多大型數據中心區域正在遭遇物理空間或物理服務器集羣嚴重短缺。要求匿名討論內部數據預測的知情人士表示,包括北弗吉尼亞州和得克薩斯州等關鍵服務器場樞紐在內的一些核心地區,對 Azure 雲計算服務的新訂閲將被限制至明年上半年。

這可謂比該公司管理層此前給出的時間框架更長。當時在 7 月,微軟首席財務官艾米·胡德 (Amy Hood) 曾表示,當前的數據中心產能約束將持續到 2025 年底。知情人士稱,數據中心供應與產能不足影響了微軟用於雲端人工智能訓練/推理項目的高性能 AI GPU 服務器算力集羣以及長期以來作為傳統雲計算服務主力芯片的數據中心中央處理器 (CPU) 所主導的數據中心傳統算力。

Azure 是微軟當前最為重要的增長引擎——該雲業務在 2025 財年營收規模超過 750 億美元。其雲計算業務擴張速度甚至已大幅超過其最大競爭對手亞馬遜公司 (Amazon.com Inc.) 以及 Alphabet Inc.旗下的谷歌雲平台 (Google)。如上圖所顯示的那樣,微軟 Azure 雲計算平台在 AI 時代的業績增長持續跑贏大型競爭對手亞馬遜以及谷歌。

近年來,高性能 AI 服務器集羣供不應求一直是雲服務提供商反覆出現的擔憂。在過去六次季度業績電話會議上,微軟管理層都曾表示無法滿足所有客户的傳統雲計算與 AI 算力需求。亞馬遜和谷歌也描述了類似的限制。

一位微軟發言人曾公開表示,美國大多數 Azure 服務和區域 “擁有可用產能,使得已部署工作負載的現有數據中心客户能夠有序擴張”。該發言人稱,遇到意外的需求激增情況時,該公司將引入 “供給與產能保護方法”,以在其數據中心集羣中平衡客户需求。

Azure 客户們往往會基於物理距離和可用軟件來選擇數據中心區域。根據內部指引,當首選設施缺乏空間時,微軟銷售人員會引導客户轉向其他擁有額外數據中心產能的區域。據熟悉該工作的人員表示,但這些變通做法會增加工作負載的複雜性,並延長數據流在服務器場與客户之間傳輸所需的時間。

據 Hexaware Technologies 全球雲與合作伙伴關係負責人阿普爾瓦·卡達基亞 (Apurva Kadakia) 稱,在某些情況下,遇到 Azure 容量問題的客户會把業務轉移到其他地方。他表示,有些客户會在短時間內接入多個 Azure 區域,或僅將關鍵工作負載遷移到雲端,直至有更多產能可用。

“我們的團隊會定期與大型客户進行合作,圍繞需求峯值 (如假期) 進行規劃,引導他們選擇最合適的雲計算區域和產品,” 微軟發言人表示。“在個別客户面臨成本或數據流傳輸延遲上升的異常情況下,微軟將補償其額外開支。”

數據中心產能持續緊缺,全球 AI 算力產業鏈繼續狂飆?

微軟近年來一直在進行歷史性的大規模建設,以使更大規模數據中心上線——在過去一年裏新增了超過 2 吉瓦的數據中心產能,大致相當於胡佛水壩的發電量。

“自從 ChatGPT 和 GPT-4 正式推出以來,幾乎不可能以足夠快的速度建設數據中心產能,” 微軟首席技術官凱文·斯科特 (Kevin Scott) 在 10 月上旬的一次採訪中表示。他所指的是微軟最大客户之一 OpenAI 持續更新迭代的熱門 AI 聊天機器人及其背後的 AI 大語言模型。“即便是我們最雄心勃勃的預測,也經常被證明是遠遠不夠的。”

AI 大浪潮之下的無比強烈雲端 AI 算力需求可謂持續推動對於大量新數據中心的需求。但微軟也在其傳統雲計算基礎設施方面面臨極度緊缺,這些基礎設施支撐着互聯網上的大多數應用和網站。

據熟悉微軟運營情況的知情人士稱,對於這些基於數據中心 CPU 的傳統雲計算工作負載,OpenAI 也是微軟最大客户之一。

微軟還使用大量雲計算資源來託管其自身的工作負載和應用程序,例如 Office 系列辦公套件。據知情人士稱,一些微軟員工已被告知在受影響地區關閉新的內部項目以節省產能。

從最初規劃到服務器集羣正式啓動,數據中心的確認正式上線可能需要數年時間。知情人士表示,在當前全球 AI 算力基礎設施建設如火如荼的進程中,從半導體本身到變壓器等供電基礎設施在內的若干關鍵組件都需要較長的交付週期。

知情人士稱,對於希望在產能緊張的 Azure 區域獲得額外雲計算或 AI 算力產能的關鍵客户,微軟可能將破例提供支持。微軟在北美地區以外的供應情況則相對樂觀,例如,微軟的許多歐洲雲計算核心區域可以不受限制地接納新的客户進行雲計算服務訂閲。

在 7 月的業績電話會議上,微軟財務主管胡德表示,持續的供應與產能短缺是由於全球持續井噴式擴張的 AI 算力所主導的數據中心需求不斷增加所致。她在 7 月的電話會上表示:“我的天哪,其實我在 1 月份就談過這個問題,並表示我認為到了 6 月我們在供需方面的狀況會更好。而現在我希望到了 12 月會更好一些。”

近期全球 DRAM 和 NAND 系列的高性能存儲產品價格大漲,以及前不久遠超市場預期的 4550 億美元的合同儲備的全球雲計算巨頭甲骨文,以及全球 AI ASIC 芯片 “超級霸主” 博通在近期公佈的強勁業績與未來展望大幅強化了 AI GPU、ASIC 以及 HBM、數據中心 SSD 存儲系統、液冷系統、核心電力設備等 AI 算力基礎設施板塊的 “長期牛市敍事”。生成式 AI 應用與 AI 智能體所主導的推理端帶來的 AI 算力需求堪稱 “星辰大海”,有望推動人工智能算力基礎設施市場持續呈現出指數級別增長,“AI 推理系統” 也是黃仁勳認為英偉達未來營收的最大規模來源。

正是在英偉達、Meta、谷歌、甲骨文、台積電以及博通等大型科技巨頭以及 AI 算力產業鏈領軍者史詩級股價漲勢與今年以來持續強勁的業績帶領之下,一股史無前例的 AI 投資熱潮席捲美股市場以及全球股票市場,帶動標普 500 指數以及全球股指基準股指——MSCI 全球指數自 4 月以來大幅上攻,近日更是不斷創下歷史新高。

在華爾街金融巨鱷花旗、Loop Capital 以及 Wedbush 看來,以 AI 算力硬件為核心的全球人工智能基礎設施投資浪潮遠遠未完結,現在僅僅處於開端,在前所未有的 “AI 算力需求風暴” 推動之下,這一輪 AI 投資浪潮規模有望高達 2 萬億至 3 萬億美元。英偉達 CEO 黃仁勳更是預測稱,2030 年之前,AI 基礎設施支出將達到 3 萬億至 4 萬億美元,其項目規模和範圍將給英偉達帶來重大的長期增長機遇。

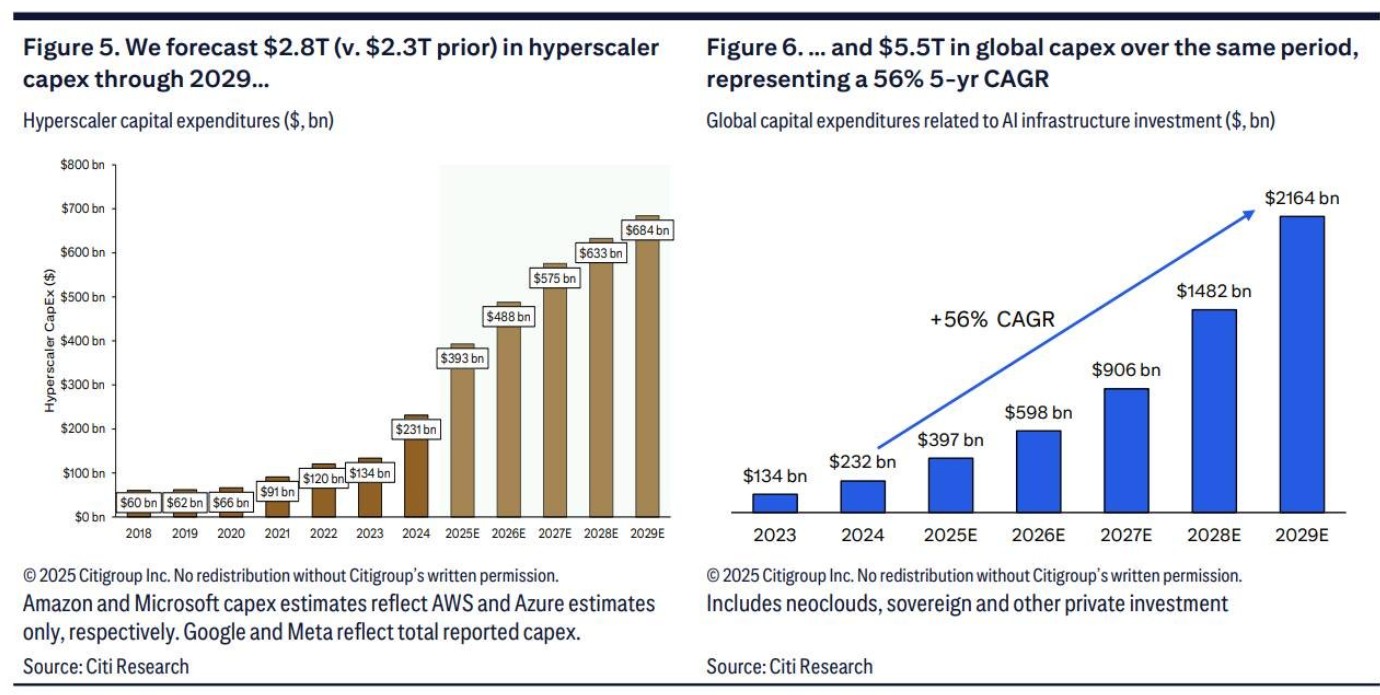

花旗資深分析師們近日大幅上調對於包括微軟、谷歌、亞馬遜、Meta 以及 SAP 在內的全球最大規模科技巨頭們的 AI 基礎設施支出預測,將 2026 年的 AI 基礎設施支出預測從 4200 億美元上調至 4900 億美元。同時,花旗預計到 2029 年的科技巨頭們累計 AI 基礎設施開支預測也將從 2.3 萬億美元提升至 2.8 萬億美元。此外,根據該研究報告的測算,全球範圍對於 AI 算力的需求到 2030 年將新增 55 吉瓦的電力容量,預計將轉化為高達 2.8 萬億美元的增量級別 AI 算力相關支出規模,其中美國市場將佔 1.4 萬億美元。