Goldman Sachs warns about the future of silver: Difficulties in physical delivery are the driving force behind this round of surge, and a sharp adjustment may occur in the next 1-2 weeks

白銀市場供應緊張主要源於 LBMA 自由流通量減少。強勁的 ETF 買盤是關鍵推手,同時印度零售需求在排燈節前保持高位,衍生品頭寸進一步加劇了實物緊張。高盛預計,來自中國和美國的大量實物流入將在 1-2 周內緩解 LBMA 市場緊張局面,但調整過程將極為波動。

倫敦金銀市場協會(LBMA)白銀價格昨日突破每盎司 50 美元,創下歷史新高,但高盛商品交易員警告稱,這輪漲勢背後的實物交割困難將在未來 1-2 周內得到緩解,市場或迎來劇烈調整。

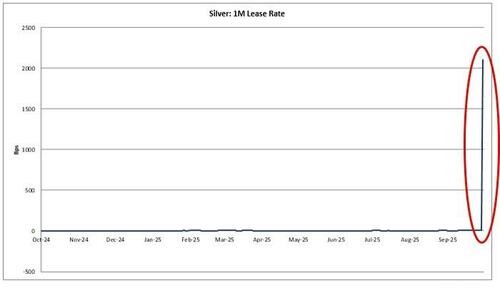

而這輪大漲背後是白銀市場正顯現出極度緊張跡象,一個月租賃利率飆升至-21%,日租賃利率更是達到-200% 的極端水平,反映出倫敦現貨市場嚴重的實物供應緊張狀況。

這種供應緊張已導致 LBMA 與 COMEX 期貨價格之間的正常關係出現錯位,LBMA 現貨價格罕見地較 COMEX 期貨溢價 2.7 美元。芝加哥商品交易所已因此上調白銀和黃金期貨保證金要求。

高盛預計,來自中國和美國的大量實物流入將在 1-2 周內緩解 LBMA 市場緊張局面,但調整過程將極為波動。

供應緊張源於多重因素疊加

據 Saxobank 大宗商品策略主管 Ole Hanson 表示,白銀市場供應緊張主要源於 LBMA 自由流通量減少。強勁的 ETF 買盤是關鍵推手,同時印度零售需求在排燈節前保持高位。

此外,LBMA 庫存在第一季度因美國關税相關進口激增而已處於緊張狀態。儘管中國淨出口仍保持強勁,同比增長 241%,但在 1.01 億盎司出口量中,9990 萬盎司流向了香港,這部分供應處於 LBMA 體系之外。

高盛商品交易員 Adam Gillard 指出,衍生品頭寸進一步加劇了實物緊張。LBMA 空頭主要來自 EFP 多頭頭寸(作為對潛在 232 關税的廉價期權)、生產商對沖,以及賣方過早建立的投機性租賃利率空頭。

交割難題制約套利機制

理論上,交易員可通過尋找 LBMA 標準銀條、運至倫敦並對沖白銀升水來解決供應緊張,但實際操作面臨多重障礙。

物流公司需要 2-3 周時間從美國多個交割倉庫中彙集金屬,然後空運至倫敦。並非所有 COMEX 品牌都符合 LBMA 交割標準,這進一步延長了物流時間。

12 月 COMEX 多頭可能要到交割窗口末期(12 月底)才能收到實物,這增加了融資成本並加大了 LBMA 空頭頭寸選擇的不確定性。LBMA 遠期流動性已經枯竭,意味着 EFP 相關的白銀空頭只能在現貨市場建立,這解釋了隔夜展期利率達到 200% 的原因。

調整在即但過程波動

高盛預計,在 1-2 周內將看到來自中國和美國的大量實物流入 LBMA 市場,曲線最終將趨於平緩。

然而,這一調整過程預計將極其波動。目前需求遠超可用供應,供需關係最終將主導價格走勢。市場參與者需要為即將到來的劇烈波動做好準備。

對沖基金難以做空白銀對上海黃金交易所的套利交易,因為資本管制阻止了實物交割。同時,貴金屬銀行可能不會對美國境內金屬續租,以便獲得出口所需的實物。