"TACO faction vs Wait-and-see faction" -- Will October be a repeat of April?

特朗普新一輪關税威脅引發全球市場波動,但市場恐慌程度降低。多家機構分析認為,此次下跌可能是 “TACO 交易” 的買入機會,而非 4 月的劇烈調整。VIX 指數顯示市場反應較為淡定,部分團隊認為美國內政因素將限制特朗普的政策執行。整體來看,市場對摩擦和波折的定價更為謹慎。

特朗普新一輪關税威脅引發全球市場波動,不同於 4 月的突發性衝擊,多家機構指出市場已積累應對經驗,恐慌程度明顯降低。

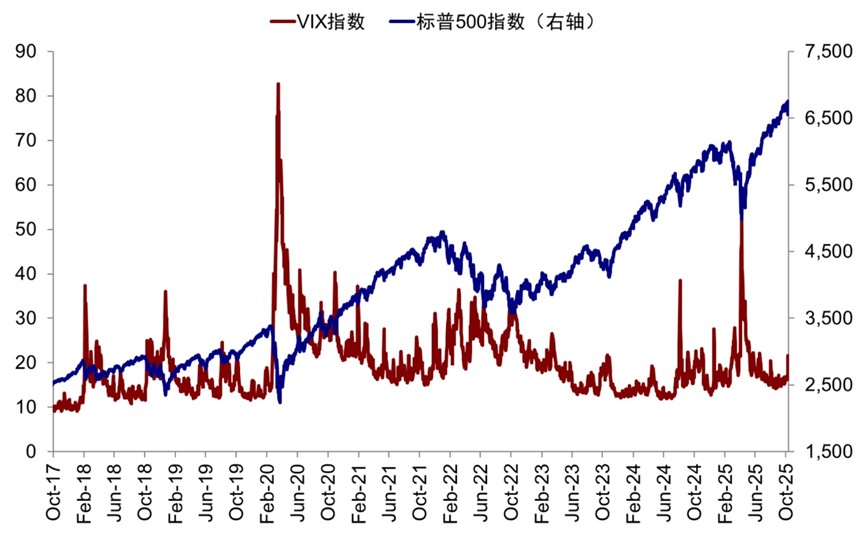

民生證券邵翔團隊觀察到,VIX 指數雖有上升但未達極端水平,海外市場反應更為"淡定"。中金劉剛團隊最新數據顯示,當前 VIX 指數為 21.7,遠低於 4 月對等關税後的 60。

核心分歧在於,本輪下跌是 “TACO 交易” 下的買入機會,還是類似 4 月連續劇烈調整的重演?

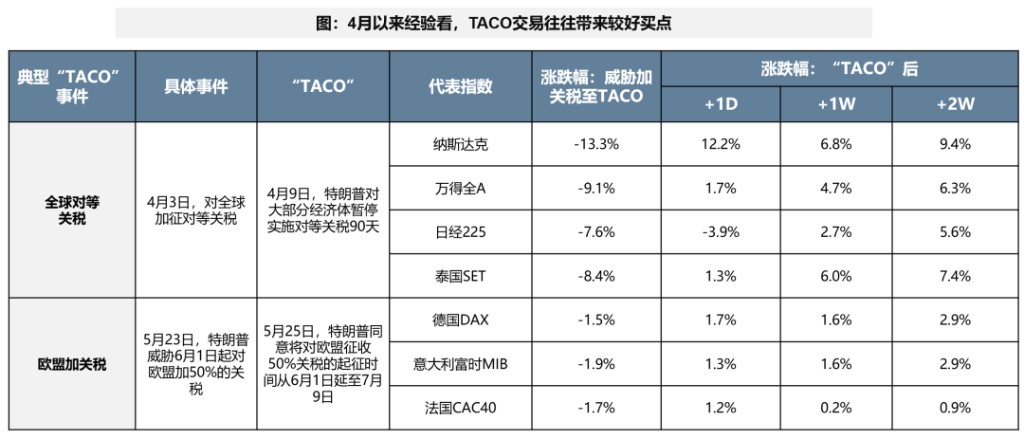

廣發劉晨明團隊認為,這次大概率是又一次的 “TACO 交易”,急跌將帶來買入機會。民生邵翔團隊表示,目前看來本輪更像 5 月——避免失控的基調下市場對於摩擦和波折的定價。民生牟一凌團隊則較為謹慎:根據 4 月以來的經驗,不只是簡單的 “壞消息” 後就是 “黃金坑”,當下並非衝突緩和就足以支撐繼續上行。中金劉剛團隊強調,相比 4 月初,相對 “不利” 的是浮盈較多、估值較高,獲利了結和落袋為安意願更多,會造成短期波動。

TACO 派:歷史經驗支撐

廣發劉晨明團隊認為,此次事件大概率重複 4 月以來的"TACO 交易"模式。

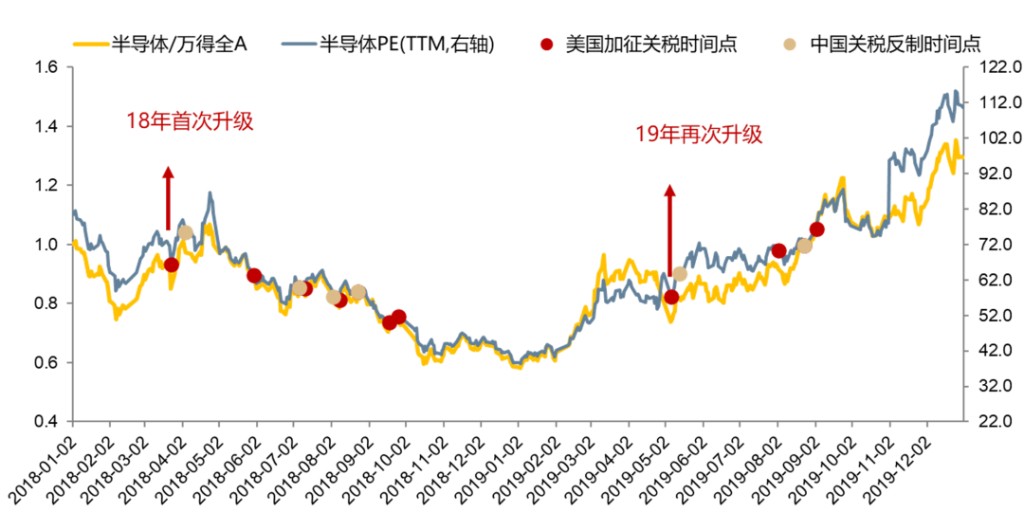

該團隊強調,100% 關税水平美方很難承擔且失去經濟學意義,更像談判前的極限施壓。該機構提到,今年已過去的四輪中美會談前都出現過雙方制裁升級局面。

劉晨明團隊寫道:

如果大概率是 TACO 交易,歷史看短期下跌提供了買入的好時機。4 月以來,全球 TACO 交易多次出現,包括特朗普威脅加關税後不斷延期、威脅開除鮑威爾但又馬上反覆、威脅對銅加關税但又豁免精煉銅等等。

民生邵翔團隊也認為,美國內政因素將制約特朗普政策執行。民生邵翔團隊指出,美國內部的一團亂麻會讓特朗普的關税政策更加束手束腳。

和之前相比,當前美國政府還在關門中,大規模裁員的風險在上升,共和黨還在和民主黨在財政預算問題上 “勾心鬥角”。

邵翔團隊指出,本輪更像 5 月而非 4 月,關鍵在於中方"亂雲飛渡仍從容"的應對態度,沒有針鋒相對升級反制,而白宮在關税政策上也"留有餘地"。4 月和 5 月的核心差異在於,前者市場體現的是面對未來不確定性下的些許恐慌,而後者則是在避免失控的基調下市場對於摩擦和波折的定價。

4 月的劇本是關税不停地加碼,最終在市場不堪重負下,美國選擇讓步;5 月則是首次談判後,雙方有意避免脱軌的基調已經定下,階段性摩擦仍可控,最終以通話破局。這一次,結合週末特朗普答記者問中體現的剋制,以及中方的理性應對,我們依舊認為雙方之間的這一基調沒有改變,不會成為市場的拐點性事件。

但這不是短期內 “抄底” 或激進定價 “TACO” 的理由。邵翔團隊寫道:

中美之間能守住底線,但是短期內能夠期待的協議內容可能並不多,當前仍處於中美政策 “出牌期”,戰術博弈尚未塵埃落定。此外,當前相對 4 月,股市的價格和估值都是明顯更高的,尤其是部分科技股。

該團隊預期,本輪衝擊中,A 股調整幅度相對可控,但港股作為離岸市場受情緒衝擊與資金流動影響更敏感,波動與壓力可能更大。

等等派:戰術博弈尚未塵埃落定,估值高企制約上漲空間

對於抄底時機,民生證券和中金公司更加謹慎,強調當前估值水平較 4 月顯著抬升的制約因素。

民生牟一凌團隊也認為,在市場本身並不存在過度恐慌的情況下,全球資產是否需要開始反映美國服務業與科技主導的基本面下行是重要問題。

就像 4 月後的反彈創下新高的核心不是 TACO,當下也並非衝突緩和就足以支撐繼續上行。預計全球風險資產調整並不劇烈,但反而需要較長時間消化。

中金劉剛團隊則提供了具體估值對比數據:中國科技與消費龍頭當前估值 20 倍,高於 3 月底對等關税前 18.8 倍的高點;恒指當前 11.7 倍,對等關税前高點 10.8 倍。美股"七姐妹"目前估值 31 倍,4 月對等關税前為 26.8 倍;標配 500 指數當前 21 倍,對等關税前 20.5 倍。

因此,中金認為,相比 4 月初,相對 “不利” 的是浮盈較多、估值較高,獲利了結和落袋為安意願更多,會造成短期波動。

廣發證券基於牛市跌破 20 日線的歷史覆盤發現,Wind 全 A 指數在 20-30 日線之間存在有利支撐,平均回調天數 6.4 天,平均調整幅度 2.9%。

是時候轉向防禦板塊了?

在行業配置上,各機構意見不一。

民生邵翔團隊建議短期資金出於避險需求可能流入紅利等防禦性板塊,但中長期仍看好稀土、國產替代、軍工等核心主線。

短期看,資金出於避險需求可能流入紅利等防禦性板塊;但從中長期視角,中美關係演繹的大背景下,稀土、國產替代、軍工仍是核心主線,具備持續配置價值。至於內需等週期性板塊,其修復節奏更依賴後續國內穩增長政策的具體落地情況,不必操之過急。

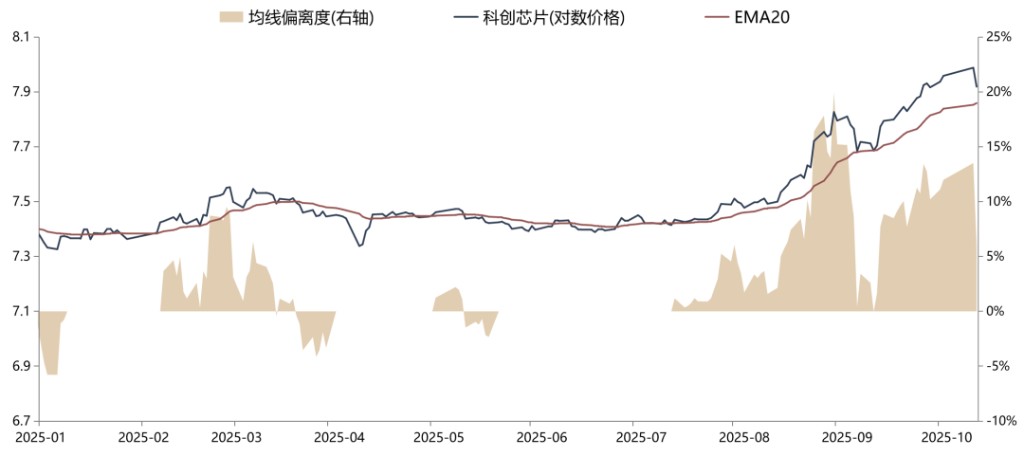

廣發劉晨明團隊最為激進,建議若科創芯片快速下跌至 EMA20 附近,則提供難得的佈局買點,重點推薦 AI 算力芯片、半導體設備等國產替代相關行業。

民生牟一凌團隊從國內政策"反內卷"和內需見底視角出發,建議關注食品飲料、航空機場、房地產等內需方向,以及受益於全社會資本回報見底回升的非銀金融。

中金團隊相對保守,建議已調降倉位的投資者觀望並選擇更好時機介入,未降倉位的投資者可待恐慌緩解後適度調整。

風險提示及免責條款

市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用户特殊的投資目標、財務狀況或需要。用户應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。