Optimistic about the trend of heavy truck electrification and strong demand for energy storage, UBS significantly raises the target price for CATL

瑞銀認為,寧德時代的增長敍事已從傳統的乘用電動車轉向電動重卡和源能系統。隨着鋰價正常化及電池成本下降,電池技術在電動重卡和儲能領域的應用正變得日益經濟可行。電動重卡換電基礎設施的改善、可再生能源裝機量的增加,以及 AI 數據中心的需求,正共同推動儲能市場的蓬勃發展。寧德時代完全有能力在未來 5 年實現 20% 的年均複合增長。

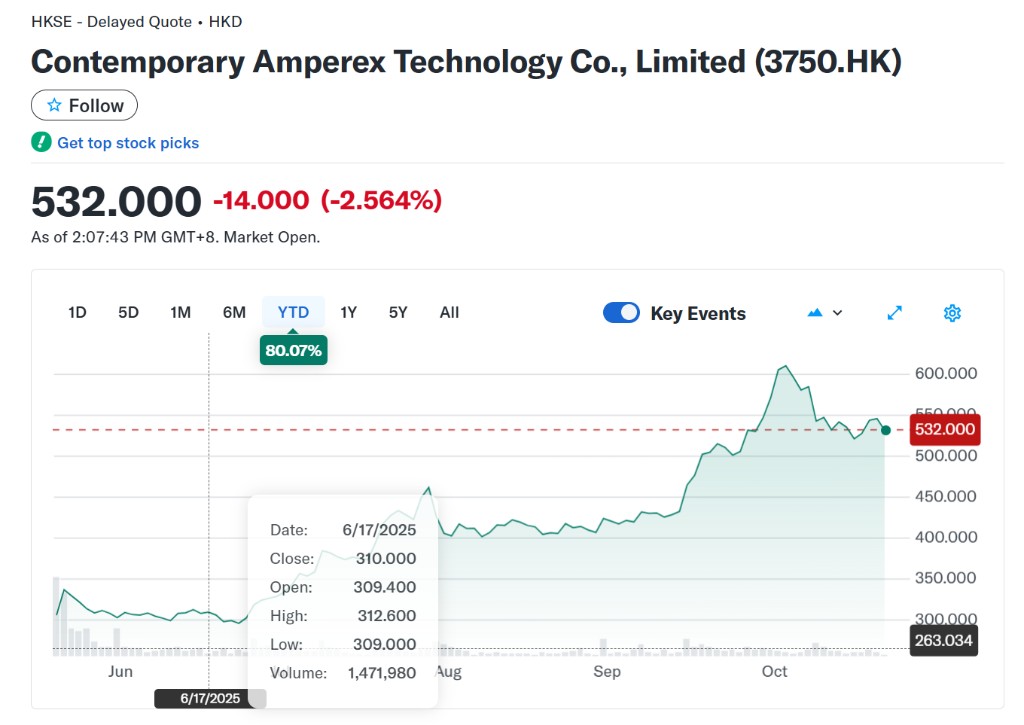

瑞銀大幅上調寧德時代港股目標價格,分析師認為電動重型卡車和能源儲存系統將推動公司新一輪的增長敍事。

據追風交易台消息,瑞銀在 10 月 22 日的報告中,將寧德時代港股目標價格從 495 港元大幅上調近 30% 至 640 港元。報告認為,受益於電動重型卡車和能源儲存系統,寧德時代完全有能力在未來 5 年實現 20% 的年均複合增長。

分析師強調,隨着鋰價正常化及電池成本下降,電池技術在電動重卡和儲能領域的應用正變得日益經濟可行。電動重卡換電基礎設施的改善、可再生能源裝機量的增加,以及一個關鍵的新增長點——人工智能(AI)數據中心的需求,正共同推動儲能市場的蓬勃發展。

增長新敍事:當重卡與 AI 數據中心成為主角

瑞銀認為,隨着 2023 年以來鋰價正常化和電池價格的通縮,電池應用的經濟性顯著提升,這為兩個關鍵市場打開了閘門。

在電動重卡領域,換電基礎設施的日益完善正使其變得更加普及。在儲能方面,其需求不僅受到傳統風能/太陽能裝機量的驅動,一個全新的、爆發性的需求來源已經出現——人工智能(AI)數據中心。這些因素共同構成了公司增長的 “積極驚喜”。

瑞銀已將寧德時代 2025 年和 2026 年的盈利預測分別上調了 7% 和 11%。該行預計,寧德時代在 2025 年和 2026 年的電池銷量將分別達到 638 GWh 和 790 GWh。

值得注意的是,瑞銀認為寧德時代未來的盈利增長將更多地依賴於銷量的擴張,而非單位利潤率的提升。

報告指出,寧德時代在 2025 年第三季度的淨利潤率已達到 17.8% 的高位,單位利潤穩定在每千瓦時 112 元人民幣。這意味着通過壓縮成本來擴大利潤的空間相對有限,未來的增長引擎將是實實在在的出貨量。

關注市場份額與儲能需求

對於公司增長,瑞銀建議投資者密切關注兩大關鍵變量。

首先是寧德時代在國內電動車市場的份額。

數據顯示,今年以來寧德時代國內市場份額已下降了 3 個百分點,部分原因是自身產能瓶頸以及經濟型電動車的興起。但瑞銀認為隨着新產能的推出和產品組合的升級,公司有潛力在 2026 年重新奪回失地。

其次是儲能需求的持續性,尤其是在面臨關税挑戰的背景下。美國計劃於 2026 年對儲能產品徵收 25% 的額外關税。但瑞銀認為,考慮到 AI 數據中心帶來的強勁需求以及寧德時代在儲能產品上的競爭力,該公司或將在很大程度上不受此關税的負面影響。

估值邏輯重塑

需要重點關注的是,瑞銀此次目標價上調最核心的邏輯變化在於估值方法。瑞銀將寧德時代的估值基礎從先前 26 倍市盈率,提升至 30 倍。

報告解釋稱,這一新基準與比亞迪、LG 新能源、小米、台積電和騰訊等 “科技領袖” 的平均估值水平保持一致。考慮到寧德時代在全球技術上的領先地位,以及其匈牙利工廠將於 2026 年初投產後在歐洲市場的持續增長,其估值存在進一步上升的潛力。