Copper prices break through the "11,000 USD ceiling"! Goldman Sachs "bears": any breakthrough is temporary, and copper prices will reverse in early next year

高盛警告銅價突破 11,200 美元/噸難以持續,屬情緒驅動的” 牛市陷阱”。9 月中旬以來 13% 漲幅主要由投機資金推動,而非實際供需緊張,2025 年全球可見庫存已增加 700 千噸。高盛預計投資者將在 2026 年初退出多頭,銅價回落至 10,000-11,000 美元/噸區間。

銅價狂熱衝頂之際,高盛警告稱,任何進一步的突破都可能是短暫的 “牛市陷阱”,一場由情緒驅動的漲勢正面臨逆轉風險。

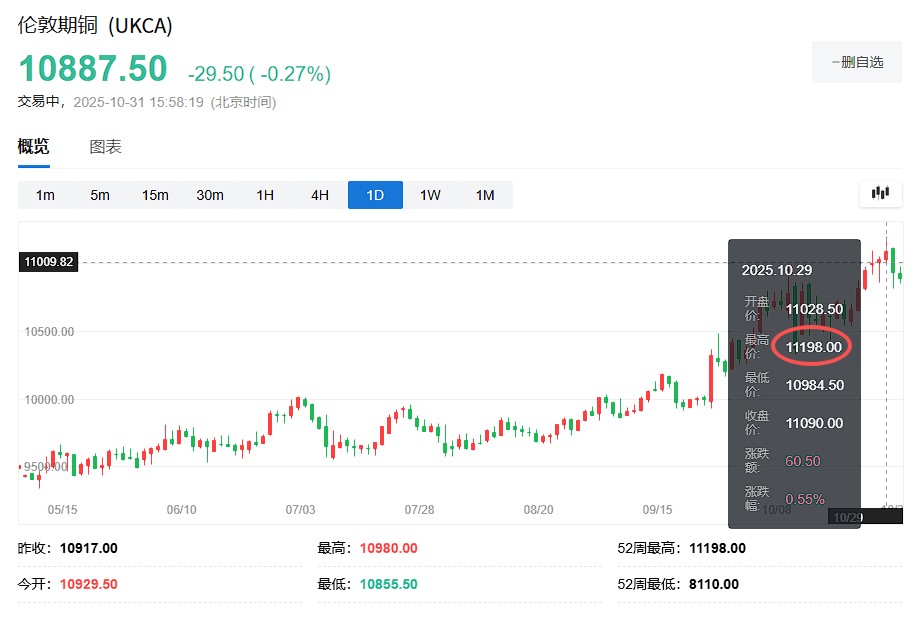

10 月 31 日,據追風交易台消息,高盛在最新研報中稱,銅價已突破前期歷史高位至 11,200 美元/噸,但這一突破難以持續。儘管當前基本面支撐銅價在 10,000-11,000 美元/噸區間整固,但自 9 月中旬以來 13% 的漲幅主要由投資者情緒驅動,而非實際供需緊張。

該行分析師 Eoin Dinsmore 團隊認為,儘管 LME 投資者持倉已達五年來 99% 分位數的極度拉伸水平,但美國商品期貨交易委員會(COMEX)的未平倉合約仍低於 2024 年二季度峯值,這意味着短期內仍可能出現進一步的投資者流入,暫時推高銅價。

然而,高盛堅持認為,市場預期的基本面緊張不會在未來六個月內出現,而全球可見庫存年內上升 700 千噸。高盛預計,投資者將在 2026 年初退出多頭頭寸,推動銅價回落至 10,000-11,000 美元/噸區間,維持 2026 年均價 10,500 美元/噸的預測。

這一判斷與高盛此前確立的 10,000-11,000 美元/噸新交易區間框架一脈相承。據追風交易台此前消息,高盛認為,從 2026 年起,銅價將進入一個 10,000-11,000 美元/噸的新交易區間。這一判斷基於三大核心趨勢:供應受限、需求結構性增長以及戰略儲備。

漲勢驅動:從基本面到情緒面的轉變

高盛認為,銅價自今年 1 月以來的上漲可明確分為兩個階段。

第一階段(1 月至 9 月中旬)的 15% 漲幅有堅實基本面支撐:美元走弱、中國增長預期改善,以及美國以外地區現貨市場收緊,LME 期貨價差收窄印證了這一趨勢。

第二階段(9 月中旬至今)的 13% 漲幅則主要由投資者情緒推動。礦山供應中斷(特別是 Grasberg 礦)和對未來市場緊張的預期,吸引了大量投機性資金流入。

高盛的模型分解顯示,中國增長因素、美元指數和 LME 期貨價差是前期主要驅動力,而近期則轉向供應端主導。

同時,高盛還指出,2025 年迄今的主要礦山中斷事件——Kamoa-Kakula、El Teniente 和 Grasberg——在規模上與 2023 年末引發 2024 年價格飆升的 Cobre Panama 關閉和英美資源集團減產相當。

高盛估算,2025 年宣佈的中斷導致約 700 千噸年度礦山供應損失。然而,調整中斷準備金後,對 2026 年供需平衡的淨影響僅為 200 千噸左右。

根據高盛的經驗法則——每 100 千噸平衡收緊對應約 2% 的價格上漲——這一供應衝擊支撐銅價升至 10,500 美元/噸,正是高盛在 Grasberg 中斷後上調的預測價格(此前為 10,000 美元/噸)。

COMEX 持倉仍有上升空間,短期存在繼續上漲風險

高盛還指出,儘管 LME 投資者持倉已處於極度拉伸狀態(淨多頭價值位於五年來 99% 分位數),但 COMEX 市場仍有進一步資金流入空間。期貨和期權的總持倉量目前僅為 2024 年峯值的 70%,主要反映看漲期權增幅較小。

若 COMEX 繼續吸引投資者流入——例如通過"COMEX-LME 價格循環"(COMEX 高價重新打開美國進口套利窗口,將庫存吸引至美國,推動 LME 進入更深度現貨升水,進一步增強投資者看漲情緒),銅價可能在 2025 年餘下時間繼續短期上漲,甚至突破 11,200 美元/噸。

2026 年初預期回調的三大支撐因素

高盛認為情緒驅動的漲勢將在 2026 年初逆轉,原因如下:

1. 庫存數據與緊缺預期不符:2025 年迄今全球可見庫存增加 700 千噸。即使考慮美國以外地區未報告庫存估計減少 300 千噸,全球銅市場年內仍呈現 400 千噸的盈餘——這已將正在進行的 Grasberg 中斷考慮在內。

2. 需求端疲軟信號顯現:中國銅表觀消費量 9 月同比下降 2%(8 月為-1%,二季度為 +15%)。中國基礎材料股票研究團隊報告下游行業訂單走軟,電網訂單延遲。中國陰極銅升水雖仍為正值(40 美元/噸),但已從 5 月的 110 美元/噸大幅回落。

3. 全球精煉產能增長強勁:年內全球精煉銅產量增長 4%,四季度-2% 同比增速預測面臨上行風險。儘管拉美(特別是智利)礦山供應增長疲軟,但強勁的廢銅出口(對高銅價的響應)和邊際生產商的礦山供應增長形成對沖。剛果(金)7 月礦山產量同比增長約 13%,儘管 5 月底發生 Kamoa-Kakula 中斷。

高盛稱,"如果未來六個月全球美國以外庫存未出現大幅下降,我們預計投機淨多頭將減少,銅價將在 2026 年上半年回到 10,000-11,000 美元區間,即使近期價格可能繼續走高。"

這一判斷與高盛此前設定的戰略框架高度一致:10,000 美元構成供應端結構性成本支撐的"新底線",而 11,000 美元則是廢銅供應增加和鋁替代效應形成的"天花板"。