Focus of the new car-making forces' Q3 report: Can Q4 usher in a moment of profitability for all?

造車新勢力三季度業績整體符合預期,但呈現分化態勢:蔚來汽車虧損收窄至 43 億元,車輛毛利率提升 2.2 個百分點至 12.5%;理想汽車維持盈利但單車利潤驟降至 2900 元;小鵬汽車虧損與上季度持平。市場關注點已轉向四季度運營拐點,其中蔚來在新車型推動下交付量有望環比暴增 72% 至 15 萬輛,將成為驗證其多品牌戰略的關鍵一季。

隨着造車新勢力定於 11 月中旬陸續公佈 2025 年第三季度財報,市場目光已高度聚焦。據追風交易台,摩根士丹利於 11 月 6 日發佈的報告認為,造車新勢力 2025 年第三季度的業績將基本符合市場預期,但真正的看點在於第四季度的運營拐點能否實現。

對於投資者而言,以下幾點是評估各家公司價值的關鍵:

Q3 核心指標: 車輛毛利率和運營費用控制是衡量三季度業績成色的兩大關鍵指標。

Q4 前景展望: 相比 Q3 的既定事實,市場更關注各公司對第四季度的交付量和利潤率指引,這將直接影響市場情緒和後續的盈利預測。

長期價值重估: 投資者將密切審視各車企 2026 年的新車型規劃和定價策略,以判斷其能否在潛在的週期性逆風中保持競爭力。同時,非整車業務,特別是 AI 相關的硬件/軟件業務,將在公司估值中佔據越來越重要的分量。

三巨頭 Q3 表現預覽: 蔚來汽車虧損預計將收窄;理想汽車雖維持盈利但利潤環比下滑;小鵬汽車虧損規模預計與二季度基本持平。

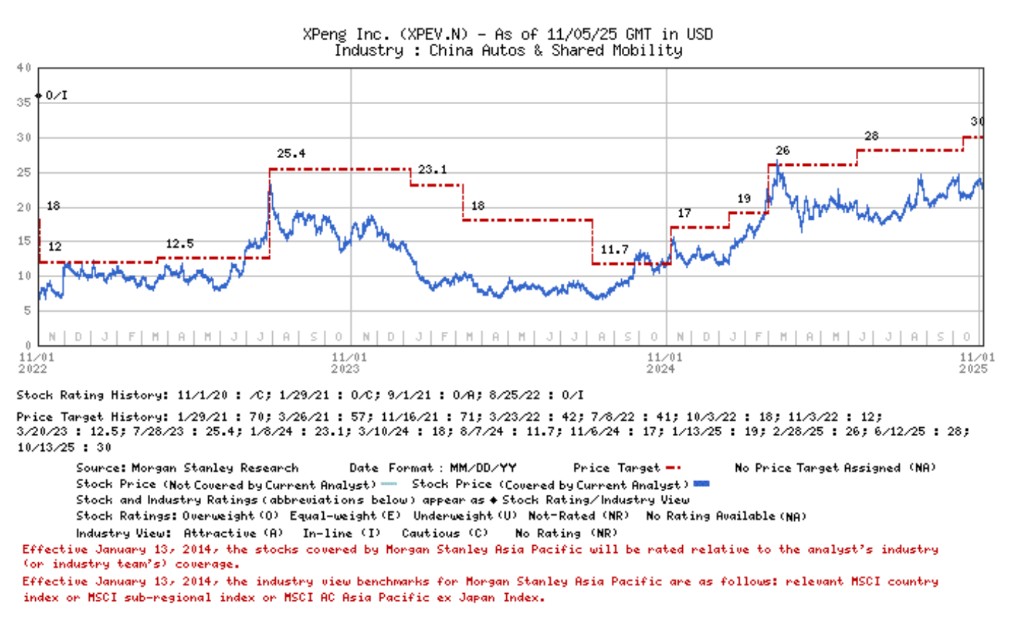

小鵬汽車:交付量穩健增長,虧損基本持平

小鵬汽車在第三季度的表現基本符合公司指引,運營狀況保持穩定。

交付與營收: Q3 交付量為 11.6 萬輛,同比增長 12%,落在公司 11.3-11.8 萬輛的指引區間內。預計營收將達到 204 億人民幣,同樣符合 196 億至 210 億人民幣的指引,表明其平均銷售價格(ASP)環比保持穩定。

利潤率分析: 預計車輛毛利率將從二季度的 14.3% 微增 0.2 個百分點至 14.5%,規模效應抵消了 G7 車型爬坡較慢以及 Mona 03 車型(佔比 39%)帶來的影響。集團整體毛利率預計為 17.2%,與二季度的 17.3% 基本持平。

盈利狀況:預計 Q3 的美國通用會計準則下淨虧損約為 5 億人民幣,與第二季度 4.78 億人民幣的虧損額大致相當。

Q4 展望:報告預測,得益於新款 P7 的產能爬坡和 X9 增程版的貢獻,小鵬第四季度的交付量有望環比增長 12%-16%,達到 13 萬至 13.5 萬輛。

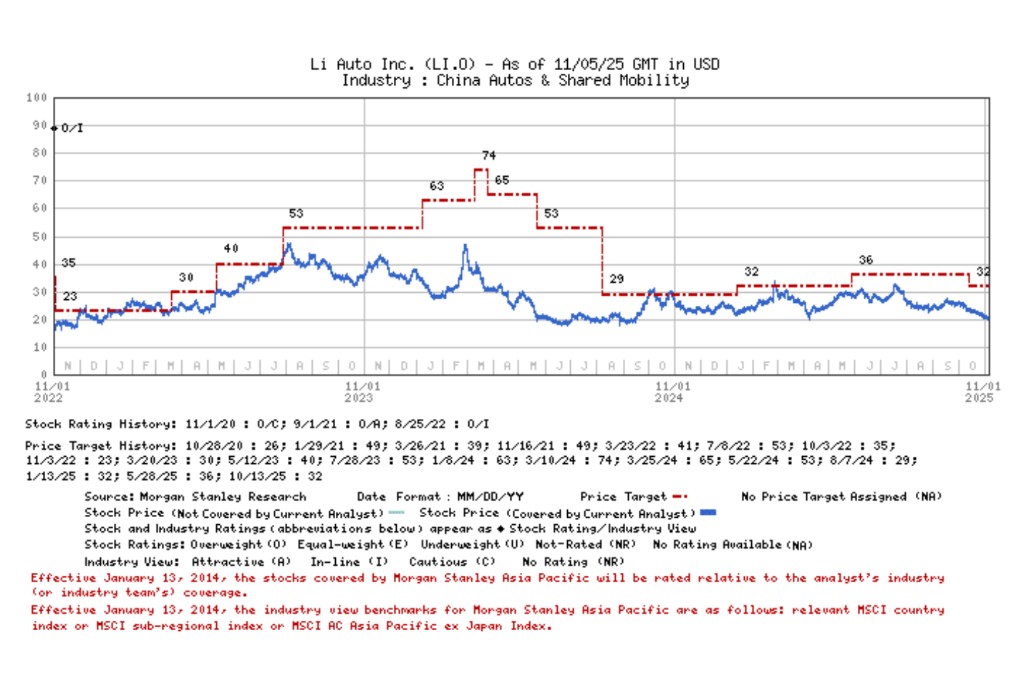

理想汽車 :保持盈利但利潤下滑,關注新車型訂單

理想汽車在第三季度雖然保持了盈利狀態,但多項關鍵利潤指標出現環比下滑,顯示出一定的經營壓力。

交付與營收:Q3 交付量為 9.3 萬輛,符合其 9.0-9.5 萬輛的指引。但營收預計為 257 億人民幣,環比下降 15%,這主要是受 MEGA 車型銷量組合變化及折扣增加的影響。

利潤率分析:車輛毛利率預計為 19.4%,與第二季度持平。但集團整體毛利率為 21%,總毛利潤約 54 億人民幣。

盈利狀況:由於 i8 和 i6 車型上市導致研發及銷售管理費用環比分別增長 10% 和 5%,報告預計理想 Q3 將錄得 2 億人民幣的運營虧損,而 Q2 為 8 億人民幣運營利潤。淨利潤預計為 3 億人民幣,但單車利潤從第二季度的 9900 元大幅下滑至 2900 元。

Q4 展望:考慮到 10 月份銷售數據疲軟,報告預測理想對第四季度的交付量指引可能在 10.5 萬至 11 萬輛之間,環比增長 13%-18%。投資者將密切關注 i8 和 i6 車型的積壓訂單情況。

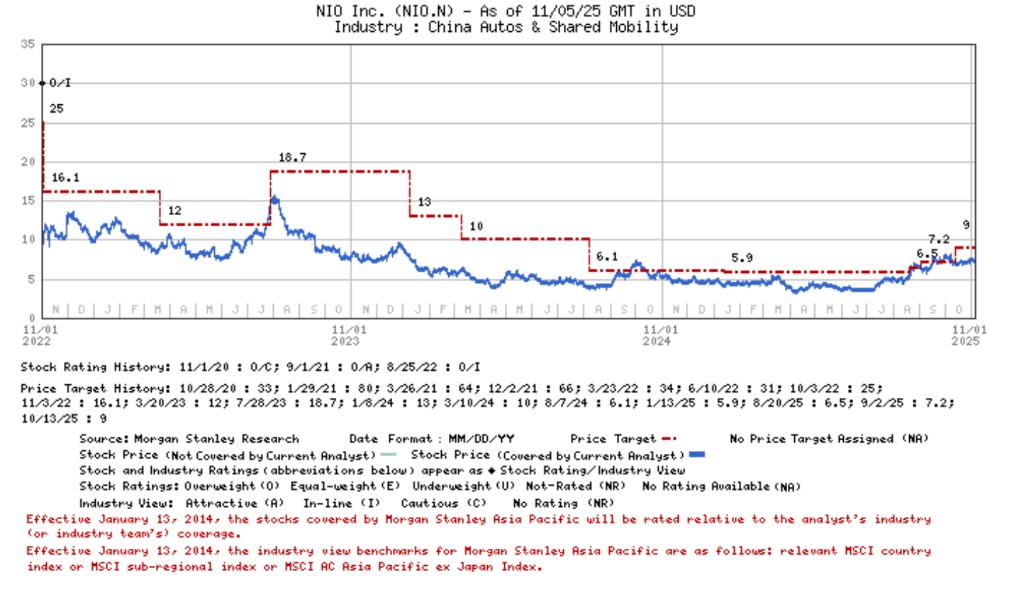

蔚來汽車 (NIO.N):虧損顯著收窄,Q4 交付量或將迎爆發式增長

蔚來汽車在第三季度展現了良好的成本控制能力,虧損環比顯著收窄,並且市場對其第四季度的交付量增長抱有極高期待。

交付與營收:Q3 交付量為 8.7 萬輛,環比增長 21%,但位於公司 8.7-9.1 萬輛指引區間的下沿。營收預計為 219 億人民幣,符合公司 218 億-229 億人民幣的指引。

利潤率分析:車輛毛利率預計將達到 12.5%,環比提升 2.2 個百分點。假設非車輛業務實現盈虧平衡,集團整體毛利率預計為 10.9%。

盈利狀況:組織架構調整初見成效,Q3 運營費用預計將環比從 70 億人民幣降至 67 億人民幣。淨虧損預計將從二季度的 50 億人民幣收窄至約 43 億人民幣。

Q4 展望:報告給出了一個非常樂觀的預測。得益於子品牌樂道 L90 和新款 ES8 的增量貢獻,蔚來第四季度的交付量或將環比暴增 72%,達到 15 萬輛。這將是市場驗證其新車策略和多品牌戰略成敗的關鍵一季。