克而瑞深度分析:中國人均 “00 後” 商品住宅面積僅 23 平米,整體較 “住好房” 目標仍有較大距離

若將 “2000 年以後建成商品住宅” 作為 “住好房” 的最低統計門檻,我國城鎮居民人均 “00 後” 商品住宅面積大約 23 平方米左右,整體來看距離 “住好房” 目標仍有較大距離。

從總量上看,我國城鎮人均住房面積達到 40 平方米,居民住房需求已經由 “有房住” 向 “住好房” 轉變。若將 “2000 年以後建成商品住宅” 作為 “住好房” 的最低統計門檻,我國城鎮居民人均 “00 後” 商品住宅面積大約 23 平方米左右,整體來看距離 “住好房” 目標仍有較大距離。但是對於少部分熱點城市而言,在 2016 年以來的交易規模大幅放量之下,城鎮人均商品住宅面積已經達到了高位,增量需求空間已經所剩不多,相關抗風險能力相對較差。

究竟哪些城市的 “00 後” 住宅飽和度更高?聯繫 2022 年市場表現來看,過高的飽和度對城市抗風險能力的影響如何?又有哪些城市飽和度依然較低、發展空間更大?就城市的主力交易區域來看,哪些行政區出現了更高的供給飽和度?哪些地區的次新房存量規模更大、且次新房盈利空間更高,對新房剛需、首改市場形成了較大的競爭壓力?為此,本文對一二線城市歷史商品住宅銷售規模進行了梳理,並將研究維度進一步下沉到典型城市的行政區和案例板塊,主要結論如下:

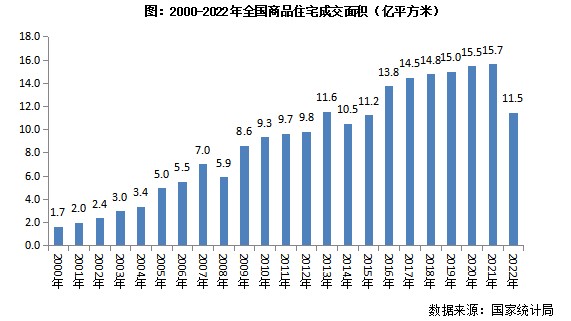

1、 全國城鎮人均商品住宅擁有量約 23 平方米,商品房市場仍有較大發展空間。2000-2022 年間,我國商品住宅累計成交規模達 207.2 億平方米。按照城鎮人口規模來測算的話,人均商品住宅擁有量為 22.7 平方米,與我國目前城鎮人均住房面積 40 平方米還有 17.3 平方米的差距,相當一部分人羣還是住在 2000 年以前的房齡相對較長、環境相對較差的老房子裏面,整體來看距離 “住好房” 目標仍有較大距離。

2、鄭州、重慶、瀋陽等高存量城市 2022 年市場抗風險能力明顯較弱。部分省份和城市 “00 後” 商品住宅人均擁有量超過 30 平方米,2022 年商品住宅銷售規模出現了更大幅度的下降。以重慶為例,2022 年其商品住宅銷售面積僅 2969 萬平方米,僅為 2021 年銷售面積的 60%,2019-2021 年銷售面積均在 5000 萬的量級,2022 年其銷售規模明顯下滑。

3、天津武清、重慶渝北等人均超 35 平方米, 進入存量房 “內卷” 時代。按照 2022 年二手房成交規模計算,南昌紅谷灘、南京浦口、重慶渝北、天津武清的掛牌二手房平均售出時間都在 1.5 年以上,其中南昌紅谷灘更是高達 2.6 年。如若賣房有較為急迫的資金需求,為了加快手中住宅的週轉週期,這些區域的房東只能選擇降價出售,這也是導致這些區域二手房賣方 “內卷”、部分板塊二手房價抗跌能力弱的根本原因。

4、部分區域近十年住宅銷售高位放量,催生大量次新房衝擊一手房市場。成都龍泉驛、南京浦口、瀋陽於洪等行政區的 6-10 年人均售出住宅面積均達到了 10 平方米以上,在大量的二手房轉手需求下,新房市場不免會受到較大沖擊。典型如天津市武清區即出現了房價超跌、庫存高企等現象。

5、傳統規模榜首城市商住存量已達高位,未來需求增長更依賴人口導入。人均累計商品住宅存量較高的城市大都是傳統的規模榜首城市,譬如重慶、武漢、長沙、鄭州等城市,2000 年以來人均累計商品住宅銷售面積均超 30 平方米,這些城市在 2016 年以來年度商品住宅銷售面積均超 2000 萬平方米,規模在全國多處於 TOP5,這類城市擁有的 2000 年以後的商品房的存量已經處於高位,更多地要依賴人口導入來做大需求 “蓄水池”。

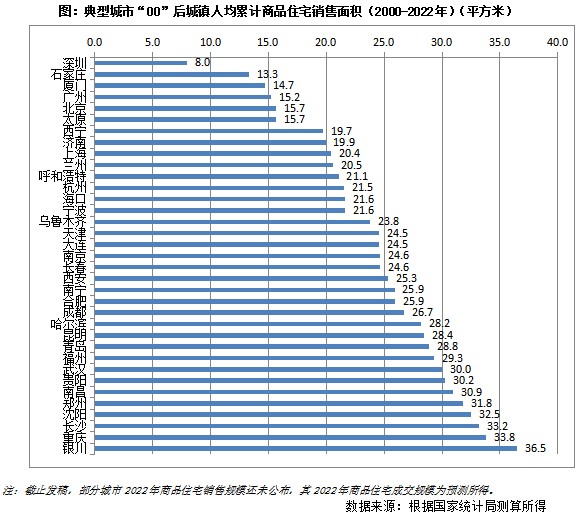

6、一線商品住宅仍有較大發展空間,京滬新房人均規模低位助城市長期健康發展。與二三線城市相比,一線四城人均累計商品住宅存量處於低位,均在 20 平方米及以下,四城平均不足 15 平方米,住房條件仍有較大上升空間。尤其是深圳,“00 後” 商品住宅擁有量最低,城鎮人均僅有 8 平方米。與我國目前城鎮人均住房面積 40 平方米相比,理論上一線城市商品住宅還有較大的發展空間;同時四個城市有大量的流動人口,從潛在需求規模和購買力上來看,優勢同樣十分明顯。

7、南京、長沙等城市主力區域存量商品房已達高位,低價二手房掛牌壓力下新房發展空間受限、企業長期深耕將面臨更多風險。值得注意的是,這些城市大多近十年內售出了大量的新房,考慮到這些區域均為城市的 “剛需” 區域,隨着這批購房者陸續進入換房改善週期,勢必會面臨着更大的 “次新房” 上市,對新房市場尤其是剛需產品形成巨大的供給側壓力。就中短期市場發展角度而言,考慮到這些行政區大多為城市新城的重點發展區域,且囤積了較多在開發和待開發土地,預計短時間內仍會是城市成交的主力區域,但是考慮到已達高位的 “00 後住宅” 面積,其中的部分板塊勢必面臨着更為嚴峻的存量房供給壓力。

全國簡析:人均 “00 後” 住房規模仍處低位,“住好房” 仍有較大發展空間

從總量上看,我國城鎮人均擁有 “00 後” 住房量(2000-2022 年累計)僅 23 平方米,距離城鎮人均住房面積 40 平方米還有不少差距,這樣來看仍有較大的發展空間。分地區來看,重慶、安徽、遼寧等地區人均住宅擁有量均超 25 平方米,在全國居於前列,存量房規模處於較高水平,住宅飽和度較高。受高存量影響,這些地區 2022 年商品住宅銷售規模大幅縮減,市場抗風險能力明顯變弱。

1.1 全國城鎮人均商品住宅擁有量約 23 平方米,住房改善仍有較大發展空間

自 1998 年房改,尤其是步入新千年之後,我國房地產市場取得了快速發展。這 20 餘年也是中國房地產市場高速發展的黃金時期,統計局數據顯示,2000-2022 年我國商品住宅累計成交規模達 207.2 億平方米;按照城鎮人口規模來測算的話,人均商品住宅擁有量為 22.7 平方米,與我國目前城鎮人均住房面積 40 平方米還有 17.3 平方米的差距,相當一部分人羣還是住在 “城中村” 自建房或 2000 年以前的房齡相對較長、環境相對較差的老房子裏,整體來看距離 “住好房” 目標仍有較大距離。

典型城市:一線城市住房飽和度仍在低位,抗風險能力相對較佳

分城市來看,不同城市之間住房飽和度差異較大,人均累計商品住在銷售面積從 8-36 平方米之間不等。總的來看,房價水平相對較高的北上廣深等一線城市人均累計商品住宅銷售面積處於較低水平,均在 20 平方米及以下,住房飽和度較低,而武漢、重慶等中西部城市 “00 後” 住房飽和度大都處於較高水平。從住房成交時間上來看,京滬等一線城市房地產市場起步較早,成交高峰多集中在 2015 年以前,中西部城市房地產市場多在 2015 年之後規模才大幅攀升,受行業整體下行、人口增速變緩等多重因素的影響,中西部城市抗風險能力不及一二線,市場波動性較強。

2.1 重慶、長沙、武漢等 8 市人均超 30 平方米,供給飽和度居於前列

從城市角度來看,35 個典型城市中,有 8 個城市人均累計商品住宅銷售面積超過 30 平方米,其中包含武漢、重慶、銀川、瀋陽、長沙、鄭州、南昌和貴陽,多為中西部城市,供給飽和度居於前列。以武漢為例,2016-2019 年商品住宅銷售面積處於高位,均在 3000 萬平方米左右,2000 年以後武漢累計商品住宅銷售面積達 33605 萬平方米,按照武漢 1001.65 萬城鎮常住人口來測算,其人均商品住宅銷售面積為 30 平方米。

相比之下,經濟發達的北上廣深等一線城市人均累計商品住宅銷售面積處於較低水平,均在 20 平方米及以下,尤其是深圳,僅有 8 平方米/人,在 35 個典型城市中處於最末位,飽和度最低。北京和廣州表現稍好,分別為 16、15 平方米,上海飽和度最高,達 20.4 平方米。

人均累計商品住宅銷售面積之所有出現這樣的分化現象,一是由於房價水平、收入水平差異導致,中西部城市房價收入比相對較低,人均住房擁有量提升速度較一二線城市快一些,二也與城鎮化進程有關,經濟發展水平高的一線城市一方面人口規模快速增加,另一方面其本身 2000 年以前的老舊房屋較多,加之房價水平高,導致 2000 年以後的人均住房銷售面積相對較少;中西部城市 2000 年以前城鎮人口規模相對較小,2000 年以前的老舊房屋也相對較少,隨着城鎮化進程的推進,房地產業也快速發展,住房飽和度得到明顯提升。

2.2 北上深市場高峰早在 15 年前,次新房規模規模相對低位(節選)

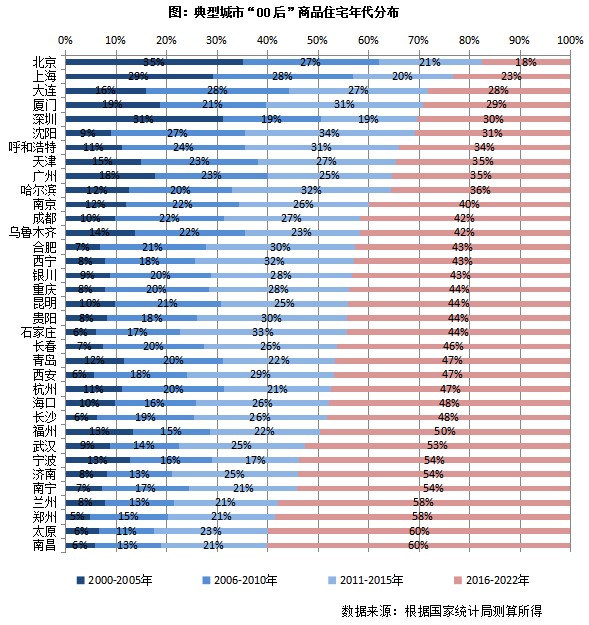

從存量房建成年代來看,京、滬、大連、廈門等一線和新一線、東北城市成交高峰大都在 2015 年以前,譬如北京 2015 年以前的存量房比例高達 82%,其中 2005 年之前的佔比就高達 35%;其次是上海,2015 年之前的存量房佔比也高達 77%。此外,大連、廈門、深圳、瀋陽、呼和浩特、天津、廣州等城市 2015 年存量房佔比均超 65%,房齡相對較大。

相比之下,南昌、太原、鄭州、蘭州等城市存量房 “比較新”,2015 年以後的存量房比重均超 55%。究其原因,主要是由於這些中西部城市房地產市場起步相對較晚,在 2015 年之後銷售才漲至較高位。以南昌為例,2000 年初商品住宅銷售面積不足 100 萬平方米,2016 年超過 1000 萬平方米,並且自 2016 年之後沒有低於 1000 萬平方米以下,2019 和 2021 年甚至均超 1500 萬平方米,銷售規模激增。可以預想,南昌、鄭州、銀川這類城市近年將迎來大批 “次新房” 上市潮,已然成為了這些城市供給側的 “灰犀牛”。

2.3“00 後” 住宅存量高位削弱鄭州、瀋陽等城市抗風險能力,2022 年成交跌幅更甚(略)

主力行政區研判:區域分化更加顯著,南京浦口、重慶渝北等初步達成 “不缺好房”

為將研究尺度和結論細化,本章進一步選取了 20 個主要城市的主力成交行政區,對 2000 年以來的商品住宅銷售相關數據進行了分析。出乎意料的是,從行政區視角來看分化愈加顯著,就人均 “00 後住宅” 銷售規模來看,有半數城市的主力行政區小於全市平均,在優異的人口指標支撐之下,“00 後住宅” 存量規模的飽和度反而較低。

3.1 天津武清、重慶渝北等人均超 35 平方米,進入存量房 “內卷” 時代(節選)

就主力行政區的城鎮人均 “00 後住宅” 存量來看,指標的分化情況較全市而言更為顯著,主力行政區的指標離散係數達到 0.41,而所屬城市的指標離散係數僅為 0.29。20 個樣本城市的人均 “00 後住宅” 存量均在 35 平方米以下,但其中的長沙嶽麓、南京浦口、瀋陽於洪等 5 個行政區人均已經超過 35㎡以上,2000 年後建成的新式小區規模已經達到了較高水平,再加上老舊小區和未納入統計範圍的保障性住房,整體來看這些行政區已經初步達成了“不缺房”、且 “不缺好房”。不過作為城市的主力發展區域之一,在規劃發展、產業導入等利好之下,銷售規模仍然得以維持高位,除天津武清、瀋陽於洪外,多數房價增速也能保持穩中有增、甚至跟上全市平均。

但對於這些區域內已售住宅存量較大、且短期內規劃發展空間有限的板塊而言,其房價內卷的衝擊已經早早到來,典型如浦口橋北、渝北龍興等板塊房價明顯滯漲,近年來房價走勢顯著弱於區域內其他板塊。以重慶渝北龍興板塊為例,區位上被銅鑼山脈隔斷在主城區和二環路之外,2018 年以來平均新房售價一直維持在 1 萬元/平方米左右,而在此期間渝北區房價則是從 1.3 萬元/平方米上漲至了 1.5 萬/平方米;二手房方面差距更為明顯,2020 年以來渝北區整體二手房均價維持在 1.2 萬元/平方米左右,但是龍興的一些典型項目成交均價卻出現了明顯下滑,以兩江御園項目為例,2020 年初時均價還在 1.3 萬元/平方米左右,其後均價即一路下行,至 2022 年已下滑至 1.1 萬元/平方米左右,2023 年初玉蘭園、鳳棲園兩期小區部分毛坯房源成交均價更是跌破了 1.1 萬元/平方米。正是在大幅調價的二手房衝擊之下,大量的置業需求轉向了二手房市場,而那些考量房屋金融、保值屬性的購房者也將目光轉向了其他板塊,2023 年初龍興板塊的新房景氣恢復情況在渝北區中明顯靠後,一季度新房成交 442 套,同比下滑 5%,而渝北區整體同比增幅達到 40%,其中主力中央公園板塊成交 2030 套,同比增長接近七成。

相對而言,深圳龍崗、上海寶山、廈門集美等行政區人均 “00 後住宅” 存量仍在 15 平方米以下,指標處於相對較低區間,仍有大量城鎮居民仍未達到 “住好房” 的最低標準,區域內仍有較多的地緣改善需求有待釋放。對於在這些區域持有土地的開發商而言,如非所屬板塊過於偏頗或競品過多,在自身現金流允許的情況下,大多數項目還是值得長期持有開發,其中的優質板塊也值得中長期持續深耕。

3.2 部分區域近十年住宅銷售高位放量,催生大量次新房衝擊一手房市場(略)

3.3 廣州黃埔、成都龍泉驛近五年房價翻番,次新房獲利空間巨大(略)

3.4 典型案例:浦口區橋北板塊存量住宅超 10 萬套,優質配套落地亦難推漲房價(節選)

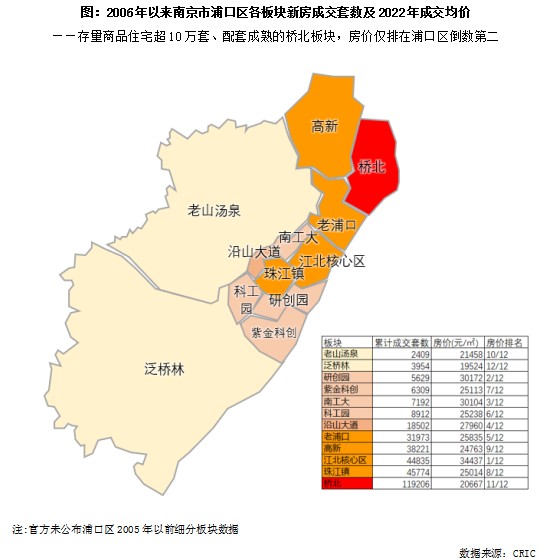

以南京市浦口區為例來看區域內分化情況,可以看到橋北板塊新房累計成交規模遙遙領先,高達 12 萬套,與巨大的新房成交規模相匹配,橋北的各方面配套也是浦口目前居於前列、堪稱自住最佳的板塊。娛樂消費配套方面,除了高消費場所少於市區,橋北的大型綜合體密集程度在南京僅次於新街口,與江寧東山等並列第二梯隊,遠遠超過江核、珠江鎮等其他板塊;醫療配套方面,全浦口區僅有的三所規劃三甲醫院,分別位於珠江鎮、江核和橋北,教育配套方面,不同於教育資源尚落在規劃圖上的江核,橋北已經形成了成熟的義務教育階段學區,橋北弘陽、明發的對口初中中考成績同樣排在浦口初中的前列;而交通方面隨着南京繞城路的修通,作為繞城路環線內側的板塊,橋北對大橋的依賴度已然大大降低,出行便利度顯著提升。

但是由於二手房潛在供應量過大、賣方 “內卷”,大盤項目幾乎永遠都有 “超低價” 掛牌,導致橋北房價一直漲不上去,目前新房成交均價僅在 2 萬元/平方米左右,較江北核心區低了 1.4 萬元左右。在浦口區,目前橋北房價僅高於最為偏遠的泛橋林板塊,且領先幅度只有 1000 元。對應人口數據來看,橋北沿江街道目前管理人口 30 萬人左右,若加上 2005 年及以前的新房成交,估計沿江街道人均新房擁用量可達到 40㎡以上,遠高於浦口區平均水平,達到江北核心區的 3 倍以上。

總結:部分城市 “00 後” 住宅存量接近飽和,中長期供給側風險高企、企業長期深耕更應審慎

綜上,全國範圍人均 “00 後” 商品住宅擁有量為 23 平方米,相當一部分人羣還是住在 2000 年以前的房齡相對較長、環境相對較差的老房子裏面,整體來看距離 “住好房” 目標仍有較大距離;而無論從區域還是城市來看,均存在分化地現象,中西部省份或城市住宅飽和度相對較高,房價水平較高的一線城市住宅飽和度相對較低。具體城市來看,重慶、武漢等傳統規模榜首城市住宅存量處於高位,就供給總量而言已接近飽和,需求增長更多地要依賴人口導入;相比之下,一線城市仍有較大的發展空間,需求 “蓄水池” 遠未填滿,城市抗風險能力相對更強。

4.1 傳統規模榜首城市商住存量已達高位,需求發展更依賴人口導入做大 “蓄水池”

通過上文研究可以發現,人均累計商品住宅存量較高的城市大都是傳統的規模榜首城市,譬如重慶、武漢、長沙、鄭州等城市,2000 年以來人均累計商品住宅銷售面積均超 30 平方米,這些城市在 2016 年以來年度商品住宅銷售面積均超 2000 萬平方米,規模在全國多處於 TOP5,這類城市人均 2000 年以後商品住房規模已經處於高位。

但是從供需的總量角度而言,目前市面上的新式小區規模,已經可以基本初步滿足 “住好房” 的需求,需求發展更多地要依賴新增人口導入。為提升人口吸引力,這些城市出台了一系列人才政策,典型如長沙,2023 年初長沙發布購房新政策,45 週歲(含)以下的,具有專科及以上學歷(博士、碩士學歷不限年齡)或中級及以上專業技術資格(高級專業技術資格不限年齡)的人才,落户長沙並繳納社保或個税後,可在限購區域內購買首套商品住房。近期公佈的《長沙市 2022 年國民經濟和社會發展統計公報》顯示,2022 年末,長沙市常住總人口 1042.06 萬,比上年末增長 1.8%,人口增量 18.13 萬。長沙人口增量在已公佈數據的 GDP 萬億城市中排第一,超過杭州、合肥、武漢、成都,居中部省會城市首位,甚至也超過杭州的人口增量(17.2 萬),在已公佈數據的城市裏,長沙是人口增長第一名,較強的人口吸附能力可以成為需求增長的有力支撐。

就長期市場風險角度而言,這些城市也是房產税出台後面臨更大供給側壓力的城市。考慮到居民財富的結構性差異,在這些 “00 後” 人均住宅存量已達高位的城市,有大批住宅作為投資屬性持有在少數人羣手中。若房產税正式落地,導致投資類房產退場尋求交易,在新增供應短時間激增且供給總規模飽和甚至過量的情況下,這些城市的新房市場量價勢必將受到更大的供給側衝擊。對於在這些城市深耕發展的房地產企業而言,在板塊選擇上更應審慎,在充分調研狹義庫存、廣義庫存、規劃供應土地等指標的基礎之上,也應對適合目標客羣居住的存量房規模做好相關研究。

4.2 一線商品住宅仍有較大發展空間,京滬新房人均規模低位助城市長期健康發展(略)

4.3 南京長沙等主力區域存量商品房高位、擠壓新房發展空間,長期深耕將面臨更多挑戰

綜合主力行政區的相關指標表現來看,得益於人口指標的高度集聚,深圳龍崗、上海寶山等行政區人均 “00 後住宅” 成交規模均在低位,本地居民仍有較大的住房改善空間,再加之這些區域本就是城市新增人口的主要目標,未來這些區域仍有望繼續成為本市的成交規模支柱,併成為城市房地產市場量價健康發展的有力支柱,對於房地產企業而言仍可中長期內持續關注、深耕。

與之相反的,南京浦口、長沙嶽麓等行政區累計 “00 後住宅” 成交規模均已達到 35 平方米以上,就整體的存量規模而言,已經可以初步滿足本區域內居民的 “住好房” 需求,意味着這些區域的新房銷售,將更多地面臨前期投資客轉手套現的壓力。並且值得注意的是,這些城市大多近十年內售出了大量的新房,考慮到這些區域均為城市的 “剛需” 區域,隨着這批購房者陸續進入換房改善週期,勢必會面臨着更大的 “次新房” 上市,對新房市場尤其是剛需產品形成巨大的供給側壓力。就中短期市場發展角度而言,考慮到這些行政區大多為城市新城的重點發展區域,且囤積了較多在開發和待開發土地,預計短時間內仍會是城市成交的主力區域,但是考慮到已達高位的 “00 後住宅” 面積,其中的部分板塊勢必面臨着更為嚴峻的存量房供給壓力。在考量這些區域地塊的發展前景時,除了要對所在板塊的新房狹義、廣義庫存、新房競品進行研究之外,對於存量住宅 “競品” 的相關研究也不可忽視。並且考慮到這些行政區已達高位的存量住房規模,只有未來產業和人口導入極為優秀,才能緩解目前的高存量規模,因此在這些區域的長期深耕發展計劃方面,建議還是需要慎之又慎。

本文作者:克而瑞研究中心,來源:克而瑞地產研究,原文標題:《典型城市 “00 後” 住宅供給飽和度探析——哪些城市已經接近 “住好房” 初步目標?》