Rabbit Watch HKEX: Ranked first in Southeast Asia, team from OPPO, revenue of nearly 100 billion in the past 3 years, operating losses of 3.6 billion US dollars, largest customer of PDD.

這家 “兇猛” 的快遞公司要上市了。

6 月 16 日晚間,極兔速遞正式提交香港 IPO 申請。聯席保薦人為摩根士丹利、中金、美銀。

同日稍早有消息稱,極兔計劃在最快幾天內提交港股 IPO 申請,計劃籌集 5 億至 10 億美元的資金。

在許多人的印象中,極兔的發展稱得上 “兇猛” 二字,這家在東南亞起家,然後背靠拼多多、一路買買買的快遞公司,堪稱快遞行業的最大黑馬。

有業內人士透露,極兔預期將在 “雙十一” 前後正式掛牌交易。

東南亞排名第一、中國市場增長迅猛

極兔速遞是一家全球物流服務提供商,由原 OPPO 印尼分公司 CEO 李傑於 2015 年創辦。

依託於 OPPO 系的資源,極兔僅用兩年時間就在東南亞站穩腳跟後,並於 2020 年入局中國快遞市場。

目前極兔速遞的快遞網絡覆蓋印度尼西亞、越南、馬來西亞、菲律賓、泰國、柬埔寨、新加坡、中國等 13 個國家,包括全球範圍內發展最快的新興市場,並不斷擴展至拉丁美洲及中東。

招股書顯示,根據弗若斯特沙利文的資料,按 2022 年包裹量計,極兔為東南亞排名第一的快遞運營商,市場份額為 22.5%。在中國快遞市場,按包裹量計,極兔的市場份額達到 10.9%,在中國的縣區地理覆蓋率超過 98%。

值得注意的是,儘管極兔在 2020 年才在中國起網,但其成長速度之快讓眾人始料未及。

根據招股書數據,2020 年至 2022 年期間,按地理分部劃分的收入數據顯示,來自中國地區的收入在 2020 年僅佔 31.19%,而東南亞則佔據了 68.16%,但在 2022 年,來自中國地區的收入以 56.36% 佔比,一躍成為極兔內部收入來源最多的市場。

有業內人士表示,對快遞行業來説,日單量 2000 萬是生死線,為了過這條線,中通用了 16 年,韻達用了 19 年,圓通用了 18 年,申通用了 25 年,而極兔只用了 10 個月。目前極兔在國內的日單量突破 4000 萬件。

快遞 “卷王”

國內快遞業已經異常 “卷” 了,這從所謂的“戰國七雄”以及連年的價格戰就可見一斑。

但極兔速遞以激進的價格策略,攪局國內快遞行業,被稱為快遞 “卷王”。2020 年,極兔一度遭同行集體 “封殺”。2021 年 4 月 6 日,義烏郵政管理局更曾對極兔下發警示函,直指其 “低價傾銷” 行為。

極兔很捨得燒錢,也有錢燒,這與創始人李傑所在的步步高繫有關。

極兔快遞一成立就獲得了段永平的投資,李傑不僅和 OPPO 關係匪淺,還是步步高電子段永平的得力干將,有了段永平的關係,極兔快遞進入國內市場曾獲得步步高、vivo 以及 OPPO 大量的資金資源支持。

極兔通過快速併購也擴大了網絡,2021 年 10 月,百世和極兔共同宣佈達成戰略合作意向,百世集團將其在國內的快遞業務以約 68 億元(合 11 億美元)的價格轉讓給極兔。2023 年 5 月,順豐控股又將旗下業務豐網控股轉讓給了極兔,作價 11.83 億元。

而在日前,有市場傳聞順豐近期正與極兔就入股合作接洽,或將以 1%-2% 的比例入股投資極兔全球,具體投資金額及合作細節仍在商討中。雖然雙方都沒有作出回應,但業內人士認為,雙方合作並不意外,符合市場預期。

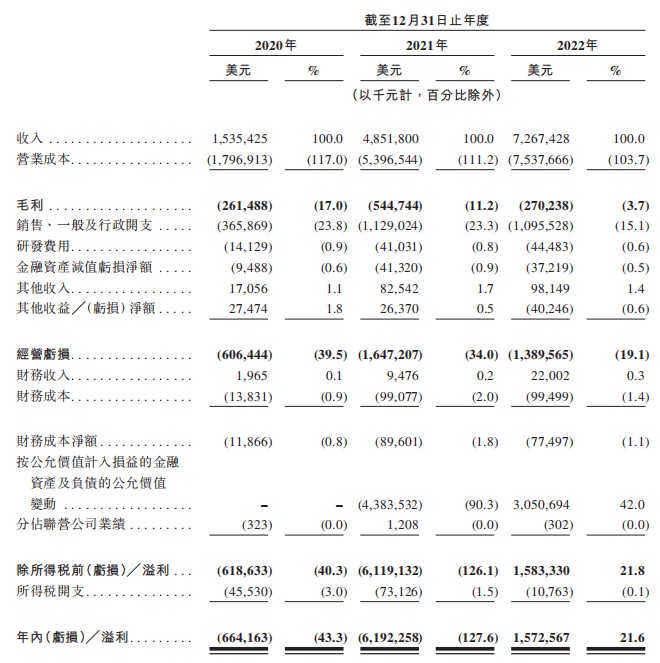

三年營收近 1000 億,經營虧損 36 億美元

疫情這三年,極兔收入暴增,翻了近 4 倍。

招股書數據顯示,極兔 2020 年營業收入為 15.35 億美元,2021 年為 48.52 億美元,2022 年為 72.67 億美元,三年營收近 1000 億人民幣。

不過從營收的同比增速看,卻在下降,數據顯示,公司 2020 年、2021 年和 2022 年營收的同比增速,分別為 357.7%、216% 和 49.8%。

淨利潤方面,極兔開始出現扭虧為盈。2020-2022 年淨利潤分別為-6.64 億美元、-61.92 億美元、15.73 億美元。

但是,真正衡量極兔經營能力的經營利潤,卻不太樂觀。數據顯示,其 2020-2022 年數據為-6.06 億美元、-16.47 億美元、-13.89 億美元,即三年虧損 36 億美元。

虧損主要是由於極兔在中國仍處於 “燒錢” 搶份額階段。

招股書顯示,從單件包裹的平均收入及成本值來看,2021 年和 2022 年,極兔在東南亞市場單件包裹收入分別為 1.1 美元和 0.95 美元,成本分別為 0.79 美元和 0.76 美元;而在中國市場,單件包裹收入分別為 0.26 美元和 0.34 美元,成本則分別為 0.41 美元和 0.4 美元。

另一方面,多方併購儘管有助於極兔拿下中國更多市場份額,不過也要承擔背後的鉅額虧損。例如,順豐豐網 2022 年營收為 32.75 億元,淨虧損為 7.47 億元;2023 年第一季度營收為 6.91 億元,淨虧損為 1.43 億元。

拼多多是最大客户

極兔稱,公司為 Shopee、Lazada、Tokopedia、淘寶、天貓、Shein 及 Noon 等領先的電商平台,以及 TikTok、抖音、快手等短視頻及直播平台上的商户及消費者提供全面的快遞服務;為領先的電商平台提供快遞解決方案,助力他們在進軍新市場過程中的快速發展。

實際上,極兔快速崛起的背後,拼多多居功至偉。數據顯示,2020 年拼多多快遞所佔有的市場份額為 31%,而極兔快遞 90% 的快遞流量都來自於拼多多。

拼多多作為極兔最大客户,2020 年和 2021 年收入佔比雖然保持在 35%,但分別貢獻了 5 億美元和 17 億美元業績。

但有分析稱,隨着反壟斷的出台以及新型電商勢力的崛起,未來極兔可能會面臨成也拼多多敗也拼多多的尷尬局面。

去年為了衝上市,極兔開始把來自拼多多的收入佔比減半至 17%,不過仍然貢獻了 12 億美元收入。

騰訊、高瓴、紅杉均為大股東

資料顯示,極兔速遞 IPO 前已獲多輪股權融資,投資方包括騰訊、博裕、ATM、D1、高瓴、紅杉、順豐速運、Dahlia、SAIGrowth 及招銀國際。

從歷史融資來看,極兔成立的 2015 年-2018 年期間,曾完成了 2 輪融資,共獲得了接近 2 億美元的 “彈藥”。到了 2020 年,極兔開始進入新加坡和中國市場。僅這一年,極兔就融了兩輪,合計 13 億美元。2021 年,極兔繼續融了兩輪,合計 39 億美元。

此外在遞交招股書前的一個月——5 月 16 日,極兔完成 D 輪融資,以 7.64 美元/股融資 2 億美元。如果以 16.97 億股總股本計算,極兔這一輪估值達 130 億美金。

股權結構中,創始人李傑為第一大股東,持股 11.54%;騰訊為第二大股東,持股 6.32%;博裕為第三大股東,持股 6.1%;ATM 為第四大股東,持股 5.49%。高瓴資本持股 2%、紅杉持股 1.62%,分別名列第六、第八大股東。

核心團隊

據 36 氪,在極兔目前的管理團隊中,極兔的 OPPO 老人有很多,一位是最年輕的高管——執行總裁樊蘇洲,一位是曾經的 OPPO 江蘇公司前老闆張源。

樊蘇洲 2009 年大學一畢業就開始跟隨創始人李傑,主要在 OPPO 江蘇公司負責銷售。當時李傑是江蘇總經理,在工作 4 年後,李傑開始從事 OPPO 印尼代理。

樊蘇洲二話不説跟着李傑去了印尼,當李傑是印尼 CEO 的時候,樊蘇洲成了印尼西爪哇區域總經理。有意思的是,樊蘇洲大學畢業於一個很普通的本科學校——河南師範大學。但 14 年的堅持,換來了今天的成就。

張源今年 54 歲,曾經是中山小霸王公司的南京總經理,後來創立了 OPPO 江蘇公司,成為了李傑的早期領導。換句話説,是張源把李傑招進 OPPO 江蘇的。如今,李傑也沒有忘記老領導。

此外,董事會中還有一位 61 歲的鄭玉芬,曾經的步步高原 CFO,和網易獨立董事。

除了 OPPO 外,極兔的網易系也比較多。比如董事會中的楊昭烜,雖然也才 39 歲,但已經是網易 CFO。

極兔 CFO 為鄭世強,普華永道出身的他於 2021 年加入。對於一家公司來説,這種高管變動就是為了上市做準備,所以極兔最遲 2021 年就確定了要 IPO。鄭世強曾經是哈囉出行聯席 CFO,3 年的努力最終沒能幫助哈囉出行完成上市。在哈囉出行之前,鄭世強還是微醫 CFO,但微醫至今也未能完成上市。

極兔的資本運作背後還有一位大牛——劉二飛,他曾在華爾街 “摸爬滾打” 20 年,操盤過中國電信、中國移動等上市。最近更值得關注的是,王石的那個深石 SPAC 公司(港股),聯合發起方就是亞投資本創始人劉二飛,且劉二飛還擔任董事兼首席執行官。

最後還是要回到創始人李傑身上:

今年 48 歲的李傑曾在 OPPO 工作了 15 年。也就是大學畢業開始在 OPPO 江蘇賣電子音像產品,後面 33 歲逐步成為江蘇和安徽總經理。

李傑在 OPPO 曾經深得段永平弟子陳明永喜歡,OPPO 一度還因李傑過人的銷售能力成立 “李傑” 獎,以獎勵全球銷售機構的頂級銷售人員。

即使在極兔飛奔需要錢的疫情初,OPPO 也給極兔借款 1.2 億美金。

2013 年,也就是李傑 38 歲的時候,他開始擔任 OPPO 首家海外獨家銷售代理公司創始人。直到 2 年後離開 OPPO,創立極兔。

比較值得稱讚的是,陳明永目前通過 Team Spirit Group Limited,持有極兔 4.4% 股權。算是除李傑之外的最大個人股東了。招股書也顯示,陳明永曾在疫情期間,擔任過極兔董事會董事一年。

綜上來看,不管是前領導還是前下屬,都能比較和諧的相處。證明李傑確實有比較強的過人之處。

成功上市難料 拼多多海外版或是新的機遇

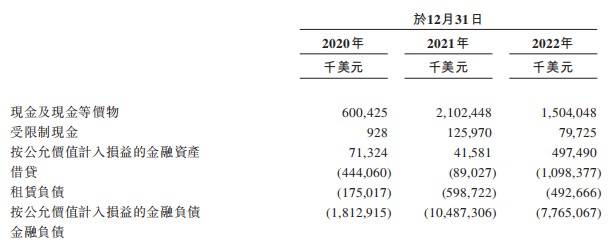

儘管極兔在此之前經歷了多輪融資,但因為持續擴張虧損,賬上現金仍然減少明顯。

2022 年 12 月底,極兔賬上現金為 15 億美元,較上年同期減少了 6 億美元。2023 年 4 月 30 日,其賬上現金又進一步減少為 12.36 億美元。而與此同時,2022 年,極兔調整後的虧損為近 8 億美元。

這也意味着,極兔要想繼續擴張並打價格戰,還需多融資。

不過,當下的港股市場信心不足,極兔在虧損的情況下衝擊 IPO,能否順利上市難料。

與此同時,分析稱,市場廣闊,但極兔慣用的低價策略顯然難以為繼。今年 3 月,無論是同比還是環比,順豐、韻達、圓通、申通平均單票收入均在下滑。

有券商分析師指出,快遞業競爭超出預期,價格戰加劇背景下,企業盈利的不確定性上升。而盈利能力強,現金流充沛,財務風險小是一家公司打新一輪價格戰的底氣。

值得注意的是,2022 年,極兔開始進軍中東的沙特、阿聯酋和埃及;也在拓展拉美的巴西和墨西哥。有分析認為,如果拼多多海外版能真正做起來,或將給極兔帶來很大的幫助,極兔也能因此講出新的故事。