Micron Tech's profit decline was narrower than expected, and the stock price rose more than 5% in after-hours trading | Financial Report Insights

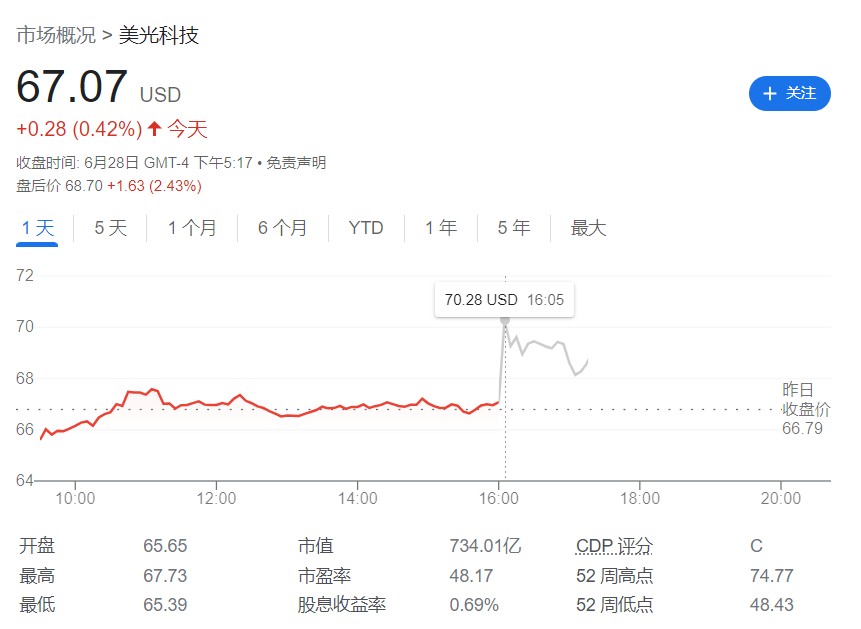

第三財季美光科技調整後每股虧損 1.43 美元,好於分析師預期的虧損 1.59 美元;營收 37.5 億美元,高於市場預期的 36.9 億美元。美光科技預計第四財季調整後營收 37 億至 41 億美元,中值高於市場預期的 38.7 億美元。美光科技總裁兼首席執行官 Sanjay Mehrotra 表示,存儲器行業的收入低谷已經過去,隨着行業供需平衡逐漸恢復,預計利潤率將會改善。財報發佈後,美光科技盤後一度漲超 5%,突破 70 美元大關。

6 月 28 日週三美股盤後,美光科技公佈截至今年 6 月 1 日的 2023 財年第三財季業績。

財報顯示,第三財季美光科技調整後每股虧損 1.43 美元,好於分析師預期的虧損 1.59 美元;調整後淨虧損為 15.65 億美元,虧損幅度較第二財季的 20.81 億美元有所收窄。

報告期內公司營收 37.5 億美元,高於市場預期的 36.9 億美元;Non-GAAP 下經營虧損 14.7 億美元,經營虧損率為 39.2%,好於市場預期的虧損 16.9 億美元;調整後利潤率下滑 16.1%,下滑幅度窄於分析師預期的 21.1%。

拆分營收來看,第三財季動態隨機存取存儲器(DRAM)貢獻了 71% 的營收,閃存設備(NAND)則貢獻了 27% 的收入。

美光科技預計第四財季調整後營收 37 億-41 億美元,中值高於市場預期的 38.7 億美元;預計第四財季利潤率將下滑 8% 至 13%,下滑幅度大於市場預期的 2.79%。

財報發佈後,美光科技盤後一度漲超 5%,突破 70 美元大關。

美光科技總裁兼首席執行官 Sanjay Mehrotra 表示:

美光科技第三財季的收入、毛利率和每股收益均高於指引範圍的中點。

我們認為,存儲器行業的收入低谷已經過去,隨着行業供需平衡逐漸恢復,我們預計利潤率將會改善。

從長遠來看,美光科技的技術領先地位、產品組合和卓越運營將繼續增強我們在不同增長市場(包括人工智能和以內存為中心的計算市場)中的競爭地位。

與許多同行一樣,由於智能手機和個人電腦的需求低迷導致庫存增加,美光科技的產品訂單也大幅減少。 該公司的預測表明,客户已經處理完這些庫存,現在正在重新開始採購。

今年以來,美光科技股價累計上漲超 30%,跑贏美股大盤。

儘管美光的客户正在擺脱大量過剩庫存,但該公司預計 2023 年不會快速恢復增長。美光認為,個人電腦出貨量預計將比一年前以 “低兩位數” 的百分比下降,跌至低於新冠疫情之前的市場水平。美光預測,智能手機行業將比一年前收縮中個位數的百分比。

美光首席財務官 Mark Murphy 表示,該公司第三財季庫存減記約 4 億美元。當美光科技在上一個財季公佈有史以來最嚴重的虧損時,該公司當時的庫存費用減記達到 14 億美元。市場認為,美光庫存費用的減少,是該行業即將觸底的重要跡象。

在新冠疫情之前,美光曾辯稱,將存儲芯片擴展到更多市場將避免另一輪繁榮與蕭條週期。即使是現在,美光的管理層仍然認為,一旦當前的一系列不尋常情況(如新冠疫情和供應鏈中斷等)結束,該行業將恢復長期盈利增長。

美光管理層還看到了 AI 帶來的新機會。Mehrotra 在電話會議上對分析師表示:

正如我們之前所説,AI 服務器的 DRAM 的需求量是普通服務器的六到八倍,NAND 的需求量是普通服務器的三倍。事實上,一些客户已經開始部署具有更高內存容量的 AI 服務器。