古茗:补贴退坡,“茶饮界 Costco” 依然稳健!

北京时间 3 月 25 日晚间,$古茗(01364.HK) 发布了 2025 年 H2 业绩,整体来说,下半年业绩还不错,和 BBG 的预期相比,除了咖啡品类战略推广导致营销费用阶段性投入超预期外,其他核心经营指标基本都是 beat 的状态。但财报发布后第二天盘中高开低走,根据海豚君了解到的信息,是由于公司此前在小会上和部分机构提前做了沟通,资金获利了解。

具体要点如下:

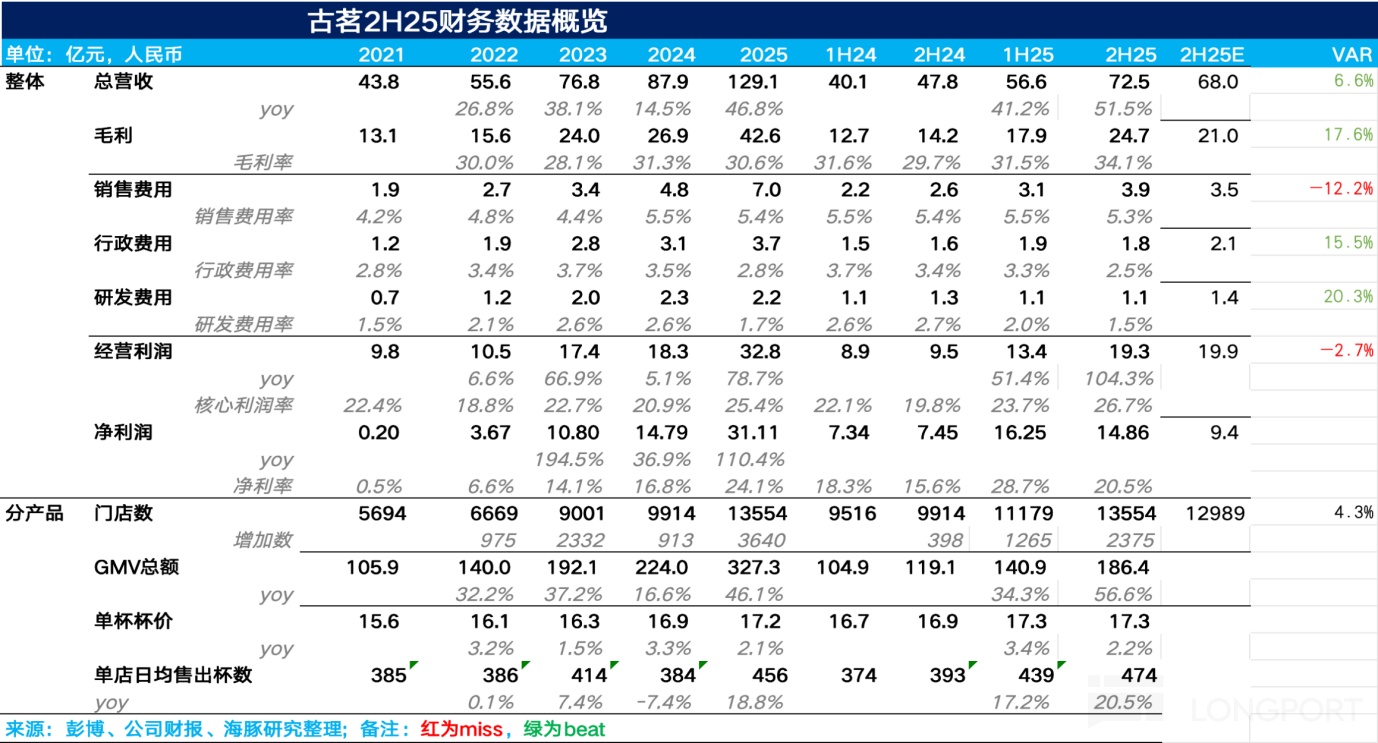

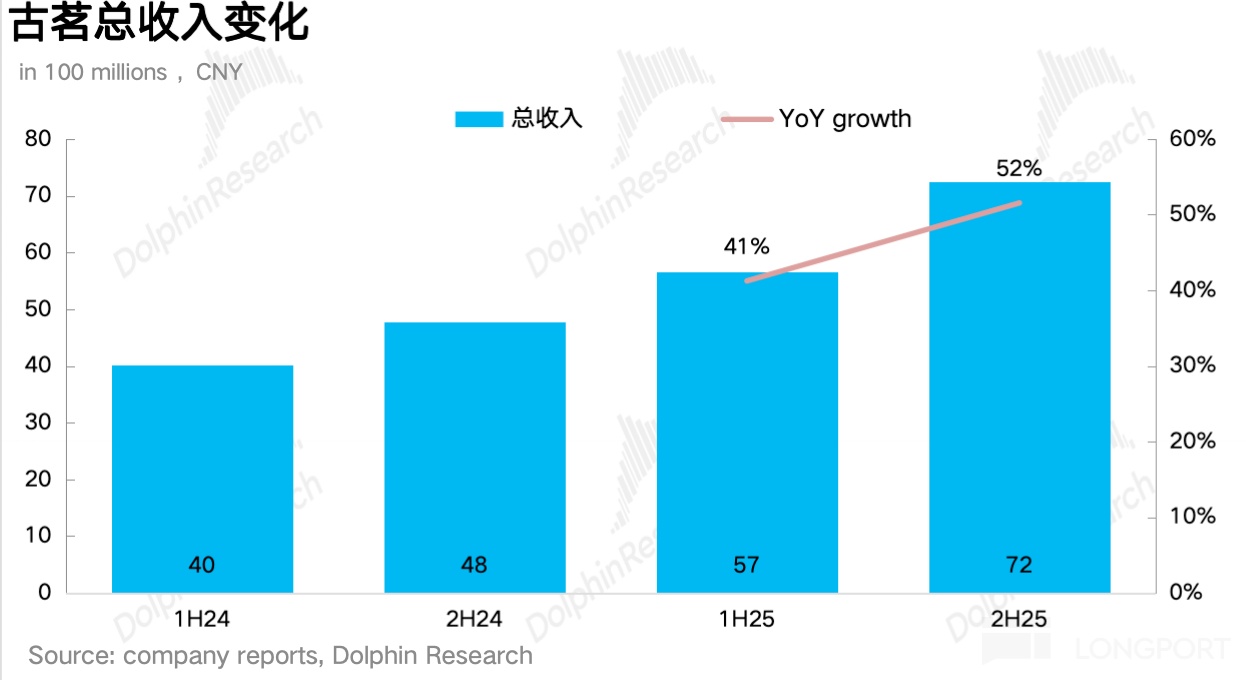

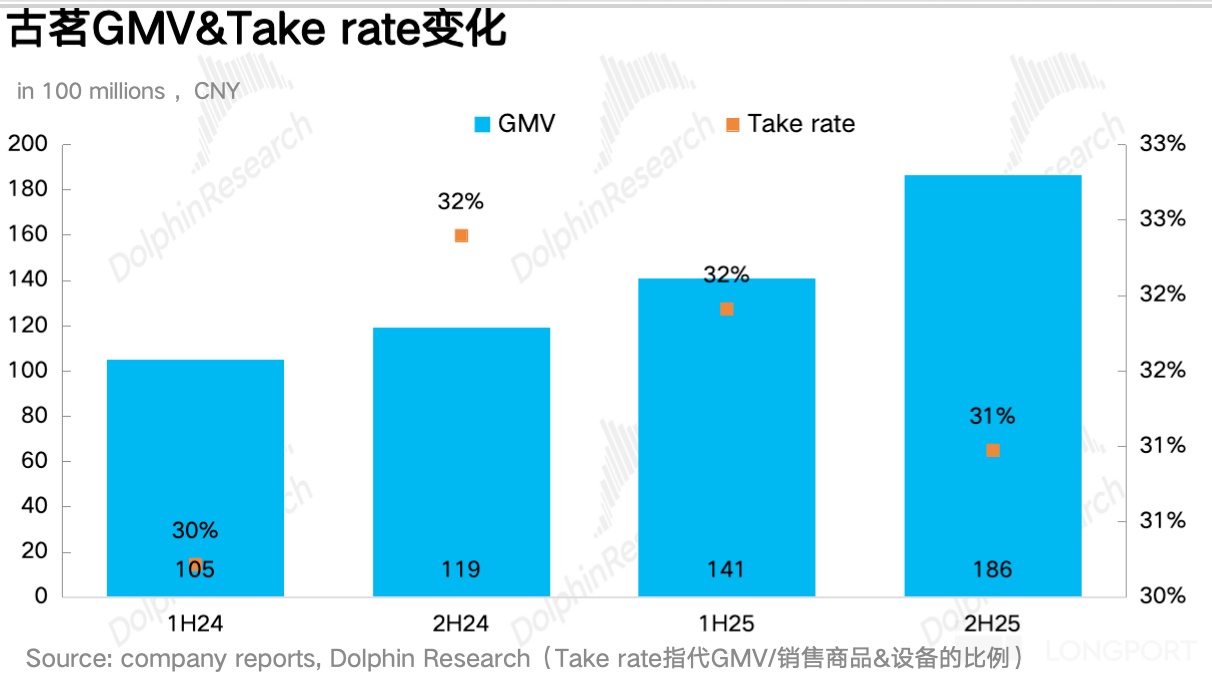

1、新店老店齐上阵,营收保持快速增长。从整体业绩的角度,下半年受益于公司加密开店、外卖补贴以及新上线的咖啡业务带动同店销售改善,古茗实现总营收 72.5 亿元,同比增长 52%。不同于蜜雪的营收基本来自于开店,结合调研信息,古茗下半年同店增长也有接近 20%,因此整体的增长质量显然是要优于蜜雪的。

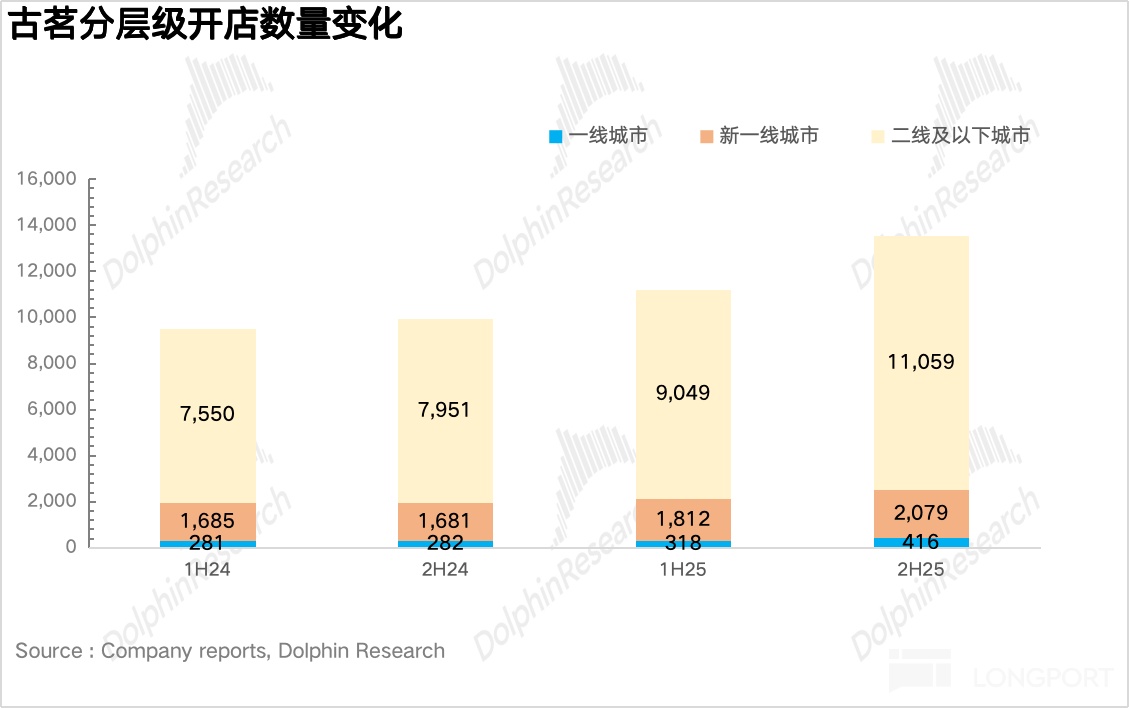

2、开店进入快车道。从开店的角度,受益于古茗新增的咖啡品类的爆发以及加盟扶持政策的升级,下半年古茗的开店进入快车道,净新增 2375 家门店,是上半年的一倍。从区域上看,更多是在未达到关键规模的市场进行区域加密,以老加盟商开二店/多店为主。从结构上看,新增门店更多是以下沉市场为主,体现到经营数据上,可以看到三线和四线城市的门店占比环比上半年又拉高了 0.8pct 达到 58%。

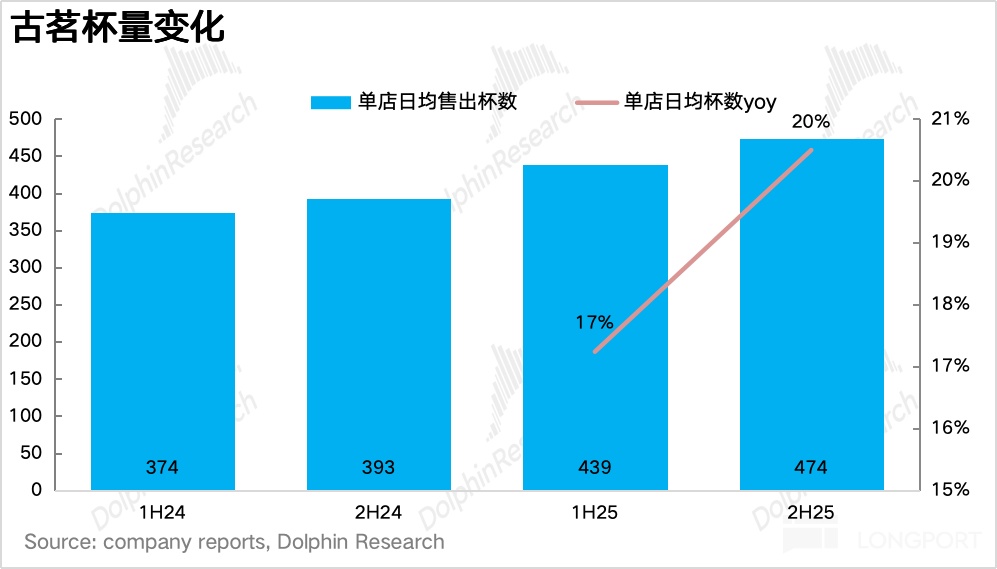

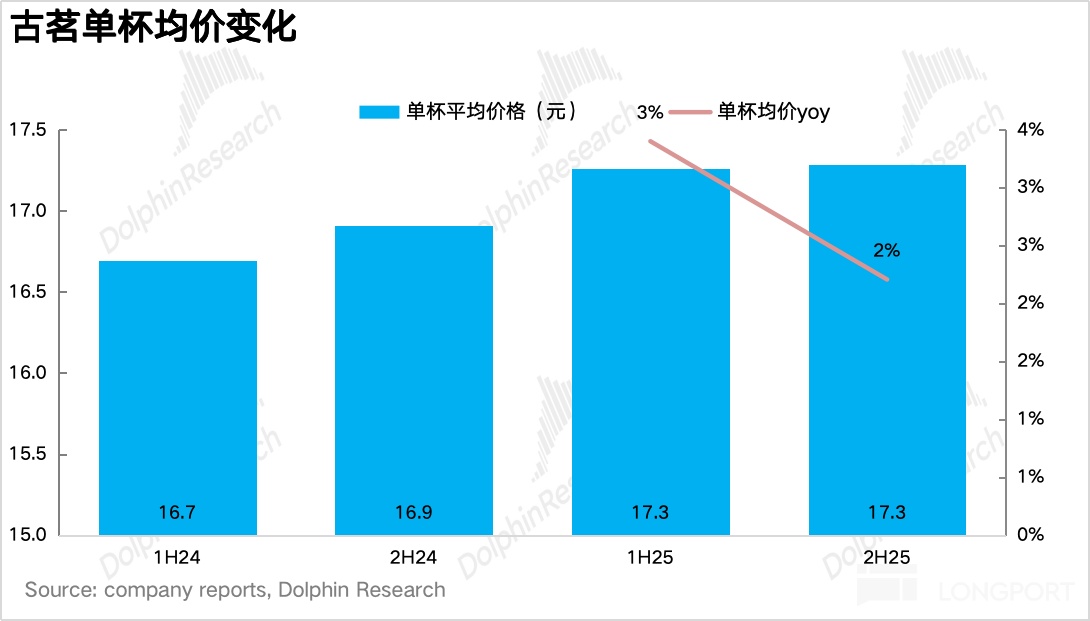

3、单店杯量创新高。从加盟门店运营的角度,海豚君测算下半年古茗的单店平均 GMV 达到 150.7 万元,同比增长 23.6%,拆分来看,其中单店日均杯量达到 474 杯,同比增长 20.5%,为核心驱动,除了外卖补贴带来的增量外,下半年咖啡大规模接入古茗门店、增加了上午时间段的运营也显著带动了杯量的提升,单价方面,虽然公司没披露具体数据,海豚君测算杯单价在 17.3 元/杯,和上半年基本持平。

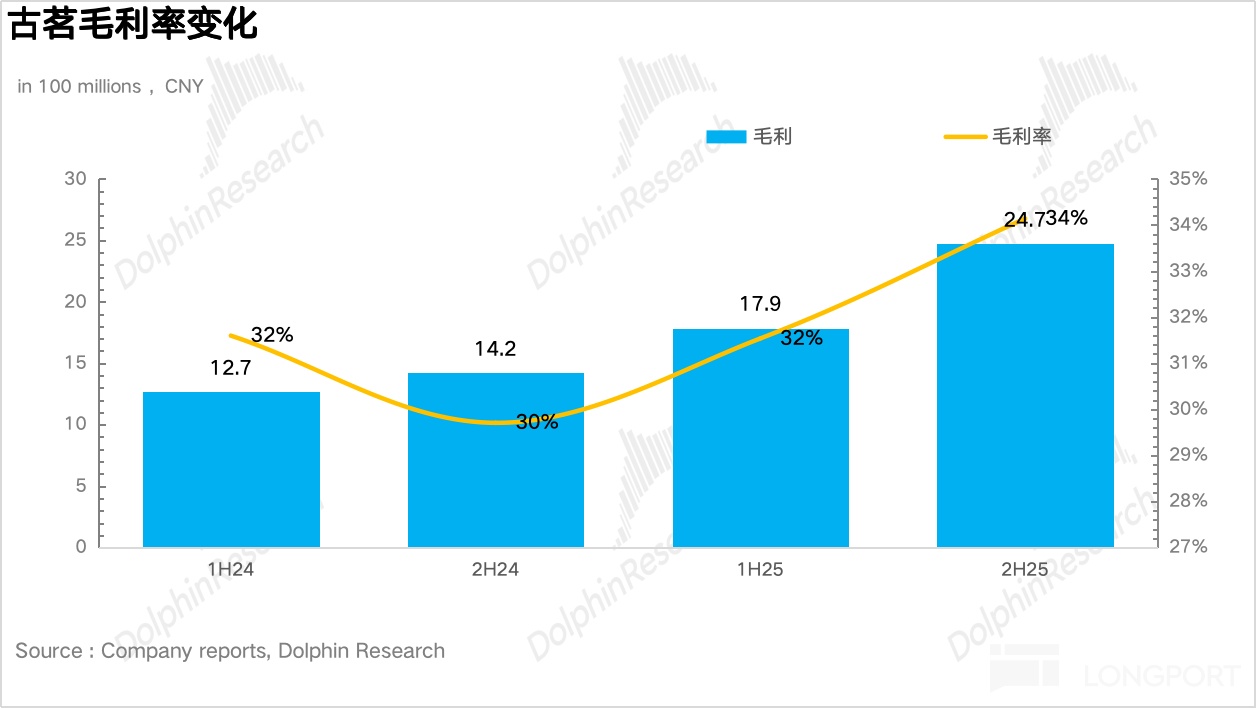

4、毛利率创新高。毛利率上,一方面下半年古茗对加盟商销售的原材料让利收敛,再叠加公司供应链提效降本,H2 毛利率大幅提升 4.4pct 达到 34.1%,创新高。

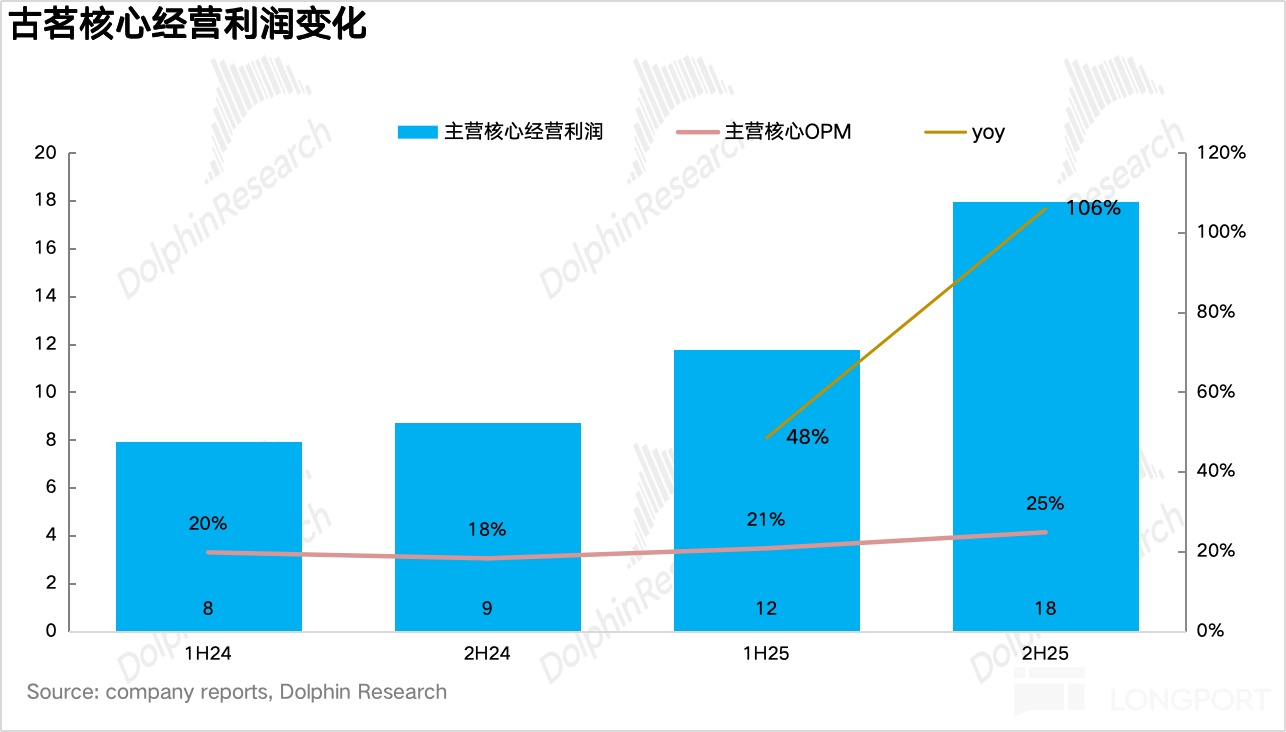

5、经营杠杆带动盈利能力释放。费用上,下半年为了配合咖啡品类的推广,古茗加大了明星合作、广告投放等品牌建设费用,导致销售费用率基本持平。而管理费用率伴随公司运营效率的提升,下滑了 0.9pct 达到 2.5%,最终经营利润率达到 26.7%,创新高。

6、财务信息概览:

海豚君整体观点:

单就古茗下半年的业绩来说,海豚君认为没什么问题,同店和新增门店均实现了快速增长的情况下,经营杠杆的释放也带动了各项费用率的走低。

虽然 2026 年在补贴退坡的情况下,面临 2025 年的高基数,增长压力会比较大,但其实更多也取决于这波外卖大战给古茗带来新增消费者中有多少能够沉淀下来,形成复购,针对这一点海豚君对古茗的产品力是比较有信心的。

结合调研信息,就算是古茗当前门店最密、竞争最卷、渗透率最高的大本营——浙江,实际上除了 2024 年(全行业极限价格战),每一年的同店其实都在增长。

这也说明,门店密度高并不代表同店必然下滑,反而门店密度的增加更多带来的是供应链、单位配送成本、品牌心智的正向加成。在海豚君看来,对于古茗来说,能否持续抓住大众口味、保持高性价比和新鲜感为核心的产品力才是决定同店能否持续增长的真正变量。

最后,从估值的角度,虽然 2026 年外卖补贴放缓会对古茗的杯量造成一定冲击,但海豚君假设咖啡渗透率在 2026 年走高的情况下可以对冲掉掉外卖放缓的影响,最终按照杯量保持不变,2026 年的业绩完全依赖开店驱动(新增 3000 家门店),也就是 35 亿元的净利润,对应 15x 左右,和海豚君测算的未来三年 18% 以上的业绩增速相比并不算高,再加上古茗的中长期成长逻辑也没有发生实质性改变,因此当前节点海豚君认为下行风险不大,按照修复到 18x 对应 20% 的上行空间。

以下为财报详细解读:

一、新店老店齐上阵,营收保持快速增长

从整体业绩的角度,下半年受益于公司加密开店、外卖补贴以及新上线的咖啡业务带动同店销售改善,古茗实现总营收 72.5 亿元,同比增长 52%,环比上半年提速。不同于蜜雪的营收基本来自于开店(蜜雪同店仅低个位数增长),结合调研信息,古茗下半年的业绩增长基本由 30% 门店端的增长以及 20% 同店增长共同驱动,因此整体的增长质量显然是要优于蜜雪的。

二、下沉再下沉,开店速度提速

从开店的角度,受益于古茗新增的咖啡品类的爆发以及加盟扶持政策的升级,下半年古茗的开店进入快车道,净新增 2375 家门店,基本较上半年实现翻倍增长,最终门店数量为 13554 家。

而对于整个茶饮行业而言,下半年实际上马太效应仍在加剧,根据茶咖观察的数据,头部前 10 的品牌大致贡献了 90% 以上的门店增长,而大部分中小品牌则由于竞争加剧出现门店的负增长。

从区域上拆分看,下半年古茗重点围绕在 8 大关键规模省份(浙江、福建、江西、广东、湖南、湖北、江苏、安徽)的三四线城市与乡镇加密,乡镇门店占比从 41% 升至 44%。结合调研信息,下半年老加盟商开二店/多店的比例超过 50%,也说明了古茗加盟商的忠诚度是很高的。

而在二线城市以上的高线市场,下半年古茗则主要以提升门店形象、扩大门头、增加外摆区域等店型调改为主。

结合电话会信息,2026 年的古茗的净开店目标不低于 2025 年,也就意味着 2026 年的古茗依然是门店快速拓展的一年。

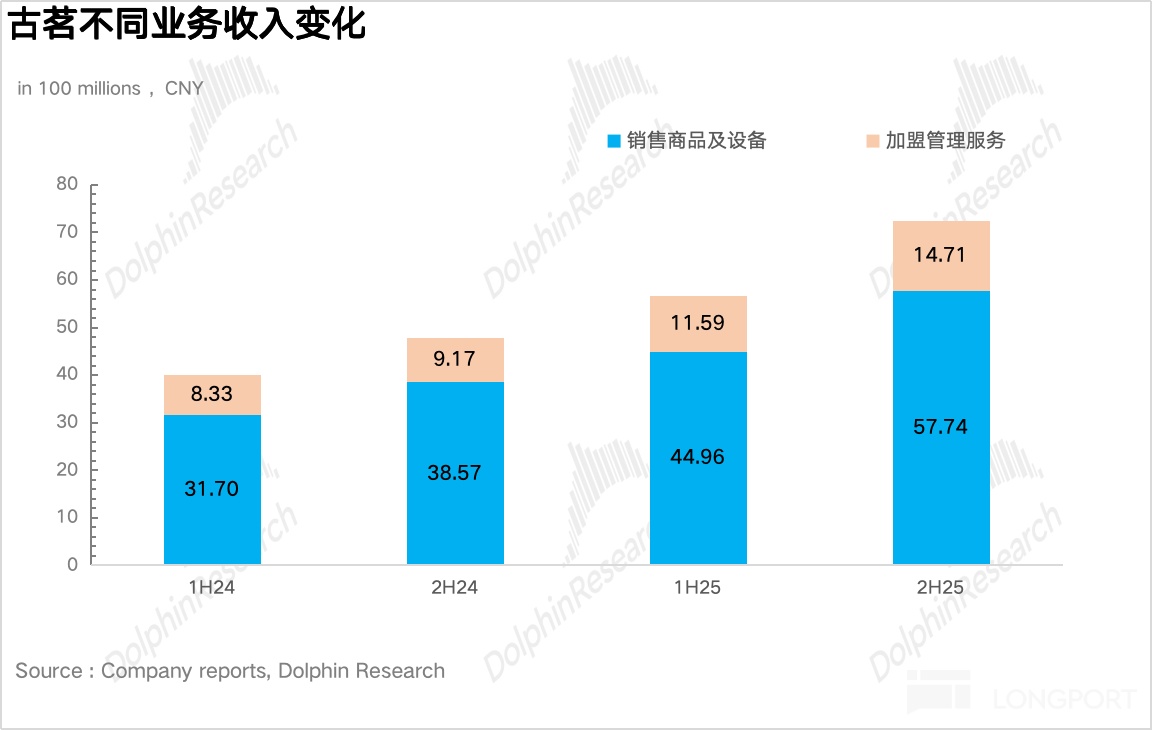

三、“卖铲子” 业务占比有所回升

从收入结构来看,下半年公司销售商品及设备营收 57.7 亿元,同比增长 50%,占比较上半年小幅回升 0.2pct,结合调研信息,海豚君推测主要是由于下半年古茗对加盟商销售的原材料让利收敛。

四、单店杯量创新高

从门店实际流水的角度,下半年古茗实现 GMV186 亿元,同比增长 56.6%,虽然古茗在财报中没有披露同店营收的情况,但结合调研信息,H2 古茗的同店增速接近 20%。

拆分来看,其中单店日均杯量达到 474 杯/天,同比增加 20.5%,为核心驱动。除了外卖补贴带来的增量外,上半年咖啡业务大规模接入古茗门店也显著带动了杯量的提升。

结合调研信息,咖啡业务占营收的比重从上半年不到 10% 大幅拉升到下半年 15%-20% 左右。由于咖啡业务的接入,一方面大量门店将营业时间从原来的 10 点提前至 7:30-8:00,推出 “早咖 + 早餐” 组合,填补了古茗在早餐时段的空白,另一方面,结合公司此前的交流,咖啡也带来了显著的交叉销售,接近 65% 的消费者会同时购买咖啡和奶茶产品。

单价方面,虽然公司没披露具体数据,但海豚君测算下半年杯单价为 17.3 元/杯,和上半年基本持平。

更多关于古茗布局咖啡业务的思考大家可以参考古茗:左手外卖,右手咖啡,“茶饮界 costco” 又笑了?,这里不再赘述。

五、毛利率创新高

毛利率上,一方面下半年古茗对加盟商销售的原材料让利收敛,再叠加公司供应链提效降本,H2 毛利率大幅提升 4.4pct 达到 34.1%,创新高。

五、经营杠杆带动公司盈利能力释放

费用上,下半年为了配合咖啡品类的推广,古茗加大了明星合作、广告投放等品牌建设费用,导致销售费用率基本持平。而管理费用率伴随公司运营效率的提升,下滑了 0.9pct 达到 2.5%,最终经营利润率达到 26.7%,创新高。

长桥海豚研究「古茗」历史文章:

深度

2025 年 7 月 4 日:《古茗:慢就是快!茶饮界也有 “Costco”?》

2025 年 7 月 8 日:《古茗:进可攻,退可守,“茶饮界 Costco” 能笑到最后么? 》

点评

2025 年 8 月 27 日《古茗:左手外卖,右手咖啡,“茶饮界 costco” 又笑了?》

本文的风险披露与声明:海豚投研免责声明及一般披露

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。